Les contrats à terme sur le blé pourraient remettre en question leurs sommets de janvier en raison des préoccupations susmentionnées. Cependant, la prochaine chance probable de rallyes significatifs sur les marchés du maïs et du soja se produira dans plusieurs semaines, lorsque les saisons de plantation de maïs et de soja aux États-Unis arrivent. Certaines prévisions météorologiques à long terme annoncent un printemps frais et humide dans la partie médiane des États-Unis, ce qui serait un développement haussier pour le maïs et le soja si tel se développe réellement. Le US National Weather Service a averti cette semaine les agriculteurs de certaines régions du Midwest que des inondations printanières sont probables, en raison de sols saturés et d'un épais manteau neigeux avant le dégel printanier. Comme c'est le cas depuis plusieurs semaines, Les négociants en céréales américains se tourneront vers les rapports hebdomadaires sur les ventes à l'exportation de l'USDA pour obtenir des indices sur une meilleure demande d'exportation de céréales américaines, surtout de Chine.

Les fourchettes de prix probables haut-bas de la semaine prochaine

Futures de tourteau de soja de mai :294,50 $ à 303,00 $, et avec un biais haussier.

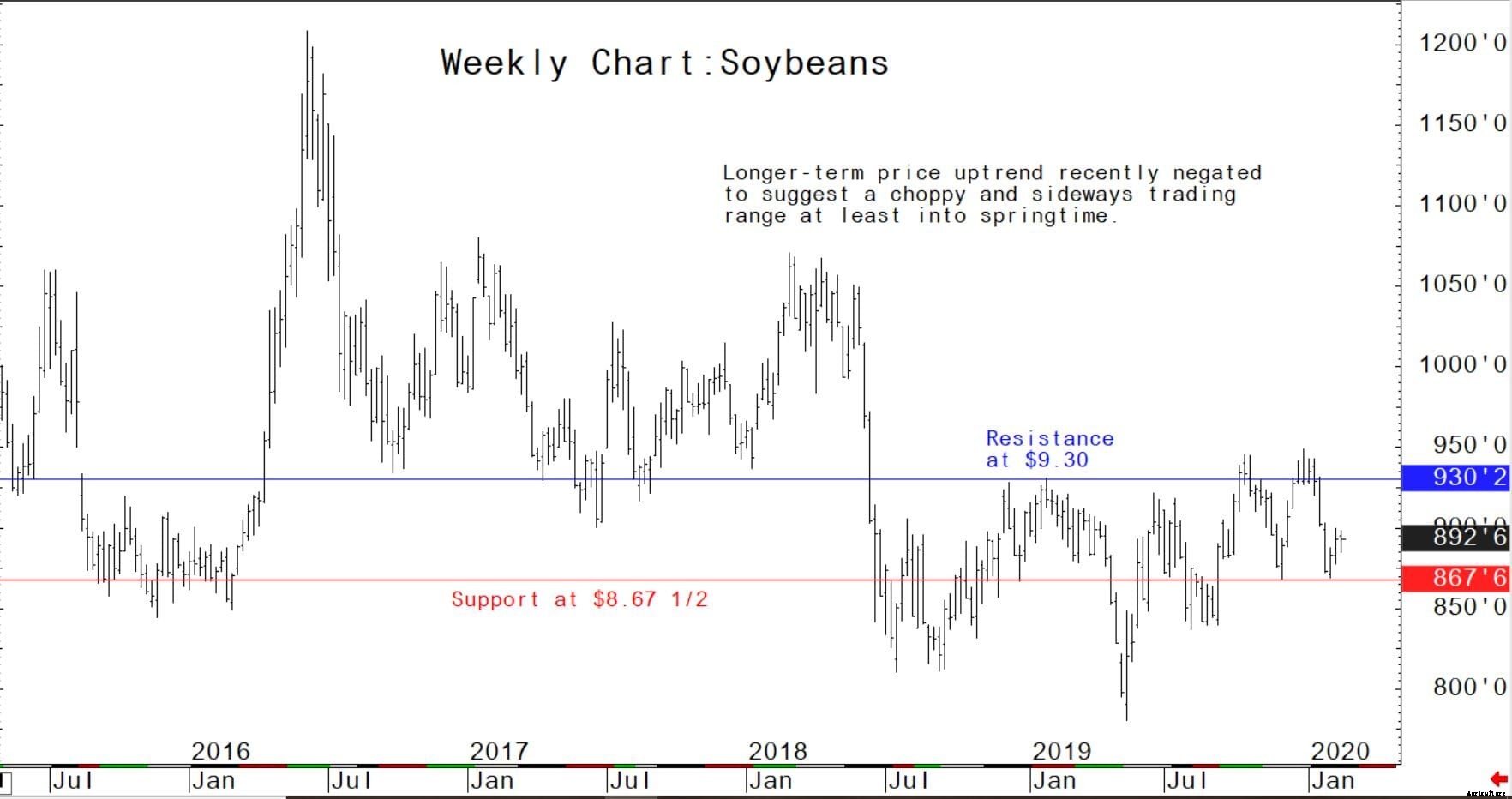

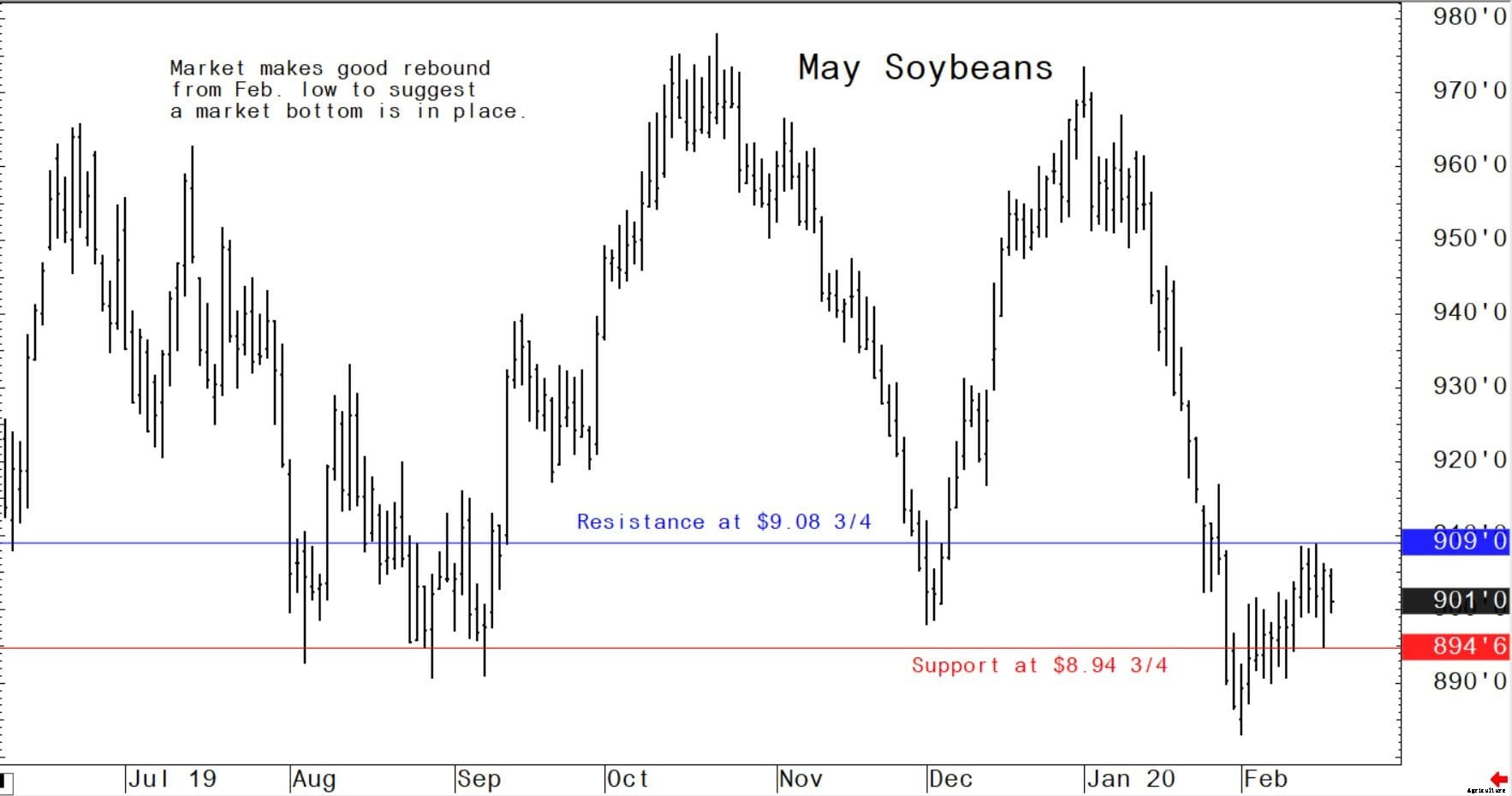

Contrats à terme sur le soja en mai :8,94 $ 3/4 à 9,17 $ et avec un biais haussier.

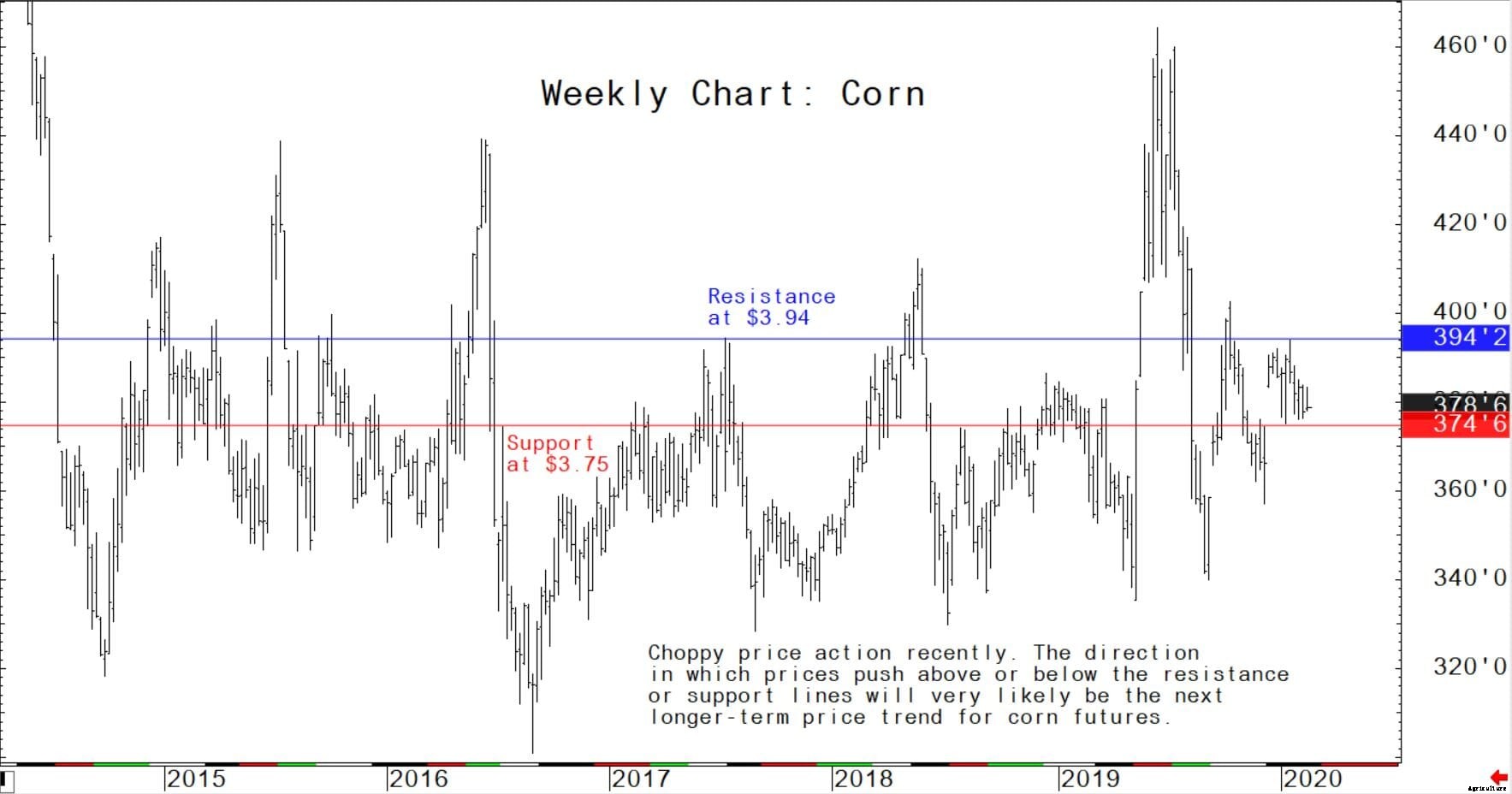

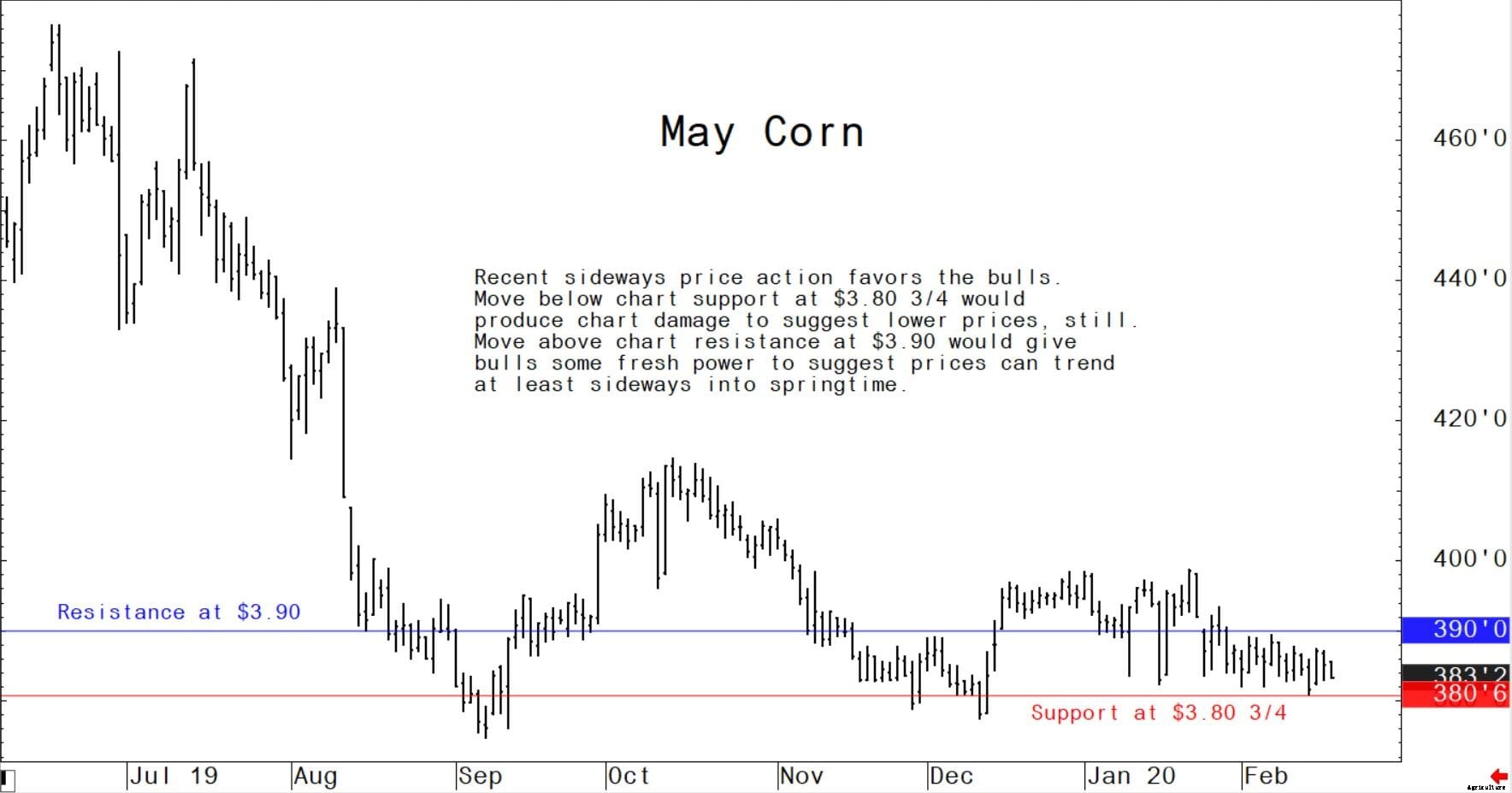

Contrats à terme de mai sur le maïs :3,80 $ à 3,90 $, et un biais latéral.

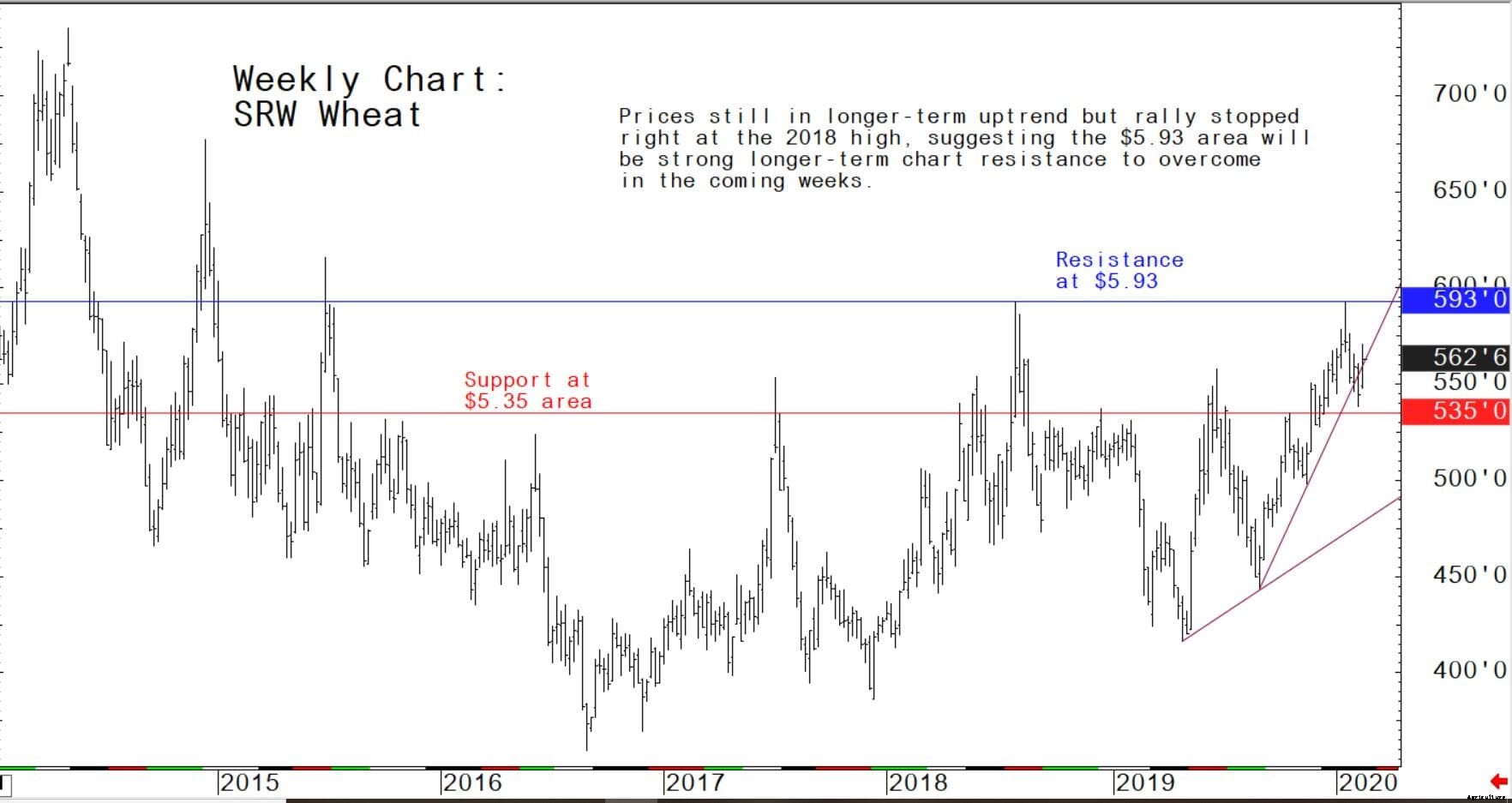

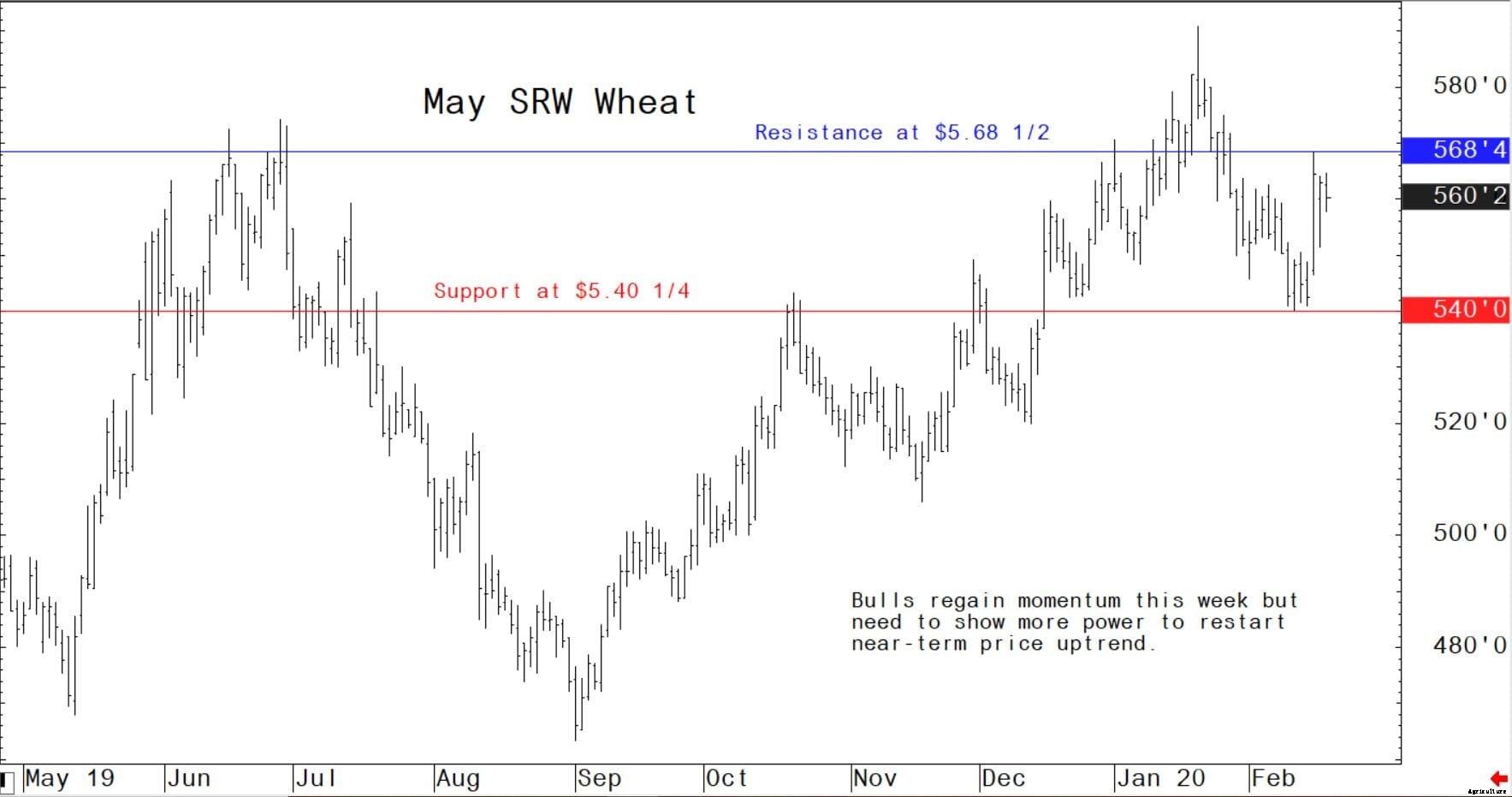

Contrats à terme sur le blé tendre rouge d'hiver de mai :5,45 $ à 5,75 $, et avec un biais haussier.

Derniers rapports du département américain de l'Agriculture (USDA)

USDA Ag Outlook Forum:meilleures exportations agricoles américaines en 2020. Le coronavirus affecte les perspectives de croissance économique

Les projections très attendues de l'offre et de la demande publiées jeudi matin par le département américain de l'Agriculture (USDA) montrent que les exportations agricoles américaines au cours de l'exercice (AF) 2020 sont projetées à 139,5 milliards de dollars, en hausse de 500 millions de dollars par rapport aux prévisions de novembre de l'USDA, comme le soja supérieur, blé, et les prévisions d'exportation de volaille ont plus que compensé les réductions de la farine de maïs et de soja.

Les exportations de soja et de blé devraient augmenter de 400 millions de dollars chacune sur des volumes plus élevés. Les exportations de maïs devraient baisser de 500 millions de dollars en raison de la forte concurrence du Brésil, Argentine, et ukrainienne. Les exportations globales de céréales et d'aliments pour animaux devraient atteindre 29,7 milliards de dollars, 200 millions de dollars de plus que les prévisions de novembre. Les exportations de tourteau de soja devraient baisser de 300 millions de dollars, tandis que les exportations totales de graines oléagineuses et de produits sont inchangées.

Chine

Les exportations américaines vers la Chine sont augmentées de 3,0 milliards de dollars par rapport aux prévisions de novembre à 14,0 milliards de dollars, largement basé en partie sur des volumes projetés plus élevés pour le soja. Les perspectives actuelles des exportations vers la Chine sont tempérées par les incertitudes importantes entourant l'épidémie de Covid-19, ce qui peut affecter le calendrier des achats de la Chine dans le cadre de l'accord de phase un au cours de l'année civile.

Dans une perspective régionale mondiale, L'USDA prévoit que les exportations américaines vers la Chine augmenteront de 3,0 milliards de dollars par rapport à novembre à 14,0 milliards de dollars, en partie sur la base de volumes projetés plus élevés pour le soja. Les perspectives actuelles des exportations vers la Chine sont tempérées par les incertitudes importantes entourant l'épidémie de Covid-19, ce qui peut affecter le calendrier des achats de la Chine dans le cadre de l'accord de phase un au cours de l'année civile.

Hong Kong

Les exportations prévues vers Hong Kong sont réduites de 600 millions de dollars à 3,0 milliards de dollars en raison des expéditions plus faibles que prévu de produits de consommation, en particulier les noix, du bœuf, et les plats préparés. Les exportations vers le Japon sont réduites de 500 millions de dollars à 12,0 milliards de dollars par rapport aux prévisions précédentes sur les perspectives réduites pour le maïs. Octobre-décembre 2019 Les ventes de maïs des États-Unis au Japon ont été bien inférieures à celles de l'année précédente, tandis que le Brésil a augmenté ses exportations de maïs vers le Japon. De la même manière, les exportations prévues pour la Corée du Sud et Taïwan sont en baisse de 300 millions de dollars et de 100 millions de dollars, respectivement, alors que la part de marché du maïs aux États-Unis diminue en raison de l'augmentation des approvisionnements brésiliens et argentins.

Thaïlande

Les exportations prévues vers la Thaïlande sont en baisse de 100 millions de dollars à 1,8 milliard de dollars sur la base du rythme des expéditions de soja et de drêches de distillerie séchées au premier trimestre.

Inde

Les prévisions pour l'Inde sont augmentées de 300 millions de dollars à 1,8 milliard de dollars grâce à de fortes ventes de noix. Les exportations globales vers l'Asie du Sud devraient augmenter de 400 millions de dollars, les 100 millions de dollars restants étant dus aux fortes ventes de soja et de coton au Pakistan.

UE

Les exportations américaines vers l'UE sont estimées à 12,3 milliards de dollars, ce qui représente 1,0 milliard de dollars de moins que la projection de novembre en raison d'une demande réduite de soja, plat à base de soja, et les aliments et fourrages.

Russie

Les exportations vers la Russie devraient baisser de 100 millions de dollars en raison de la baisse de la demande de semences de plantation. 10 Perspectives du commerce agricole américain, AES-111, 20 février USDA 2020, Service de la Recherche Economique et Service Agricole Etranger

Global

Dans ses prévisions de perspectives économiques mondiales, L'USDA a déclaré que les prévisions de croissance du produit intérieur brut (PIB) mondial par habitant sont inchangées par rapport à novembre à 1,5% en 2019 et 2020. La croissance du PIB par habitant des États-Unis est conforme aux prévisions précédentes pour 2019 à 1,6%, mais est abaissée de 0,2 point de pourcentage (ppt ) à 1,1 % pour 2020 en raison de perspectives commerciales réduites. Un ralentissement à l'échelle de la zone euro, La baisse des taux de croissance en Chine et le récent impact mondial dommageable de l'épidémie de Covid-19 devraient freiner les perspectives de croissance dans le monde. Les impacts négatifs du Covid-19 sont attendus principalement au premier trimestre de cette année.

L'USDA a déclaré que les récents impacts de l'épidémie de Covid-19 ont entraîné une appréciation significative du dollar américain, car les investisseurs considèrent la devise américaine comme une valeur refuge en période de turbulences. Avec une inflation égale ou inférieure à l'objectif de la Fed, il semble peu probable que de nouvelles baisses des taux d'intérêt se produisent à court terme. Cependant, Les commentaires du président Jerome Powell indiquent qu'ils sont prêts à baisser les taux si l'épidémie commence à ralentir les marchés.

La baisse des incertitudes sur l'Accord États-Unis-Mexique-Canada (USMCA), l'accord commercial américano-japonais et le récent accord de phase 1 avec la Chine, a été un facteur positif pour les perspectives de croissance future. Cependant, la projection révisée de 2020 pour la croissance américaine est susceptible de réduire les perspectives pour le Canada et le Mexique. Le Mexique a connu une récession technique en 2019, que l'économie a commencé 2020 plus petit qu'au début de 2019. Le Canada a connu une fin d'année plus forte que prévu alors que le PIB par habitant a augmenté de 0,1 point de pourcentage par rapport aux prévisions précédentes à 0,2 pour cent pour 2019 et a baissé de 0,2 point de pourcentage à 0,2 pour cent en 2020.

Les perspectives à court terme de croissance du PIB par habitant en Asie et en Océanie sont affectées par l'épidémie de Covid-19. Toujours, les impacts devraient s'atténuer rapidement si l'épidémie ne s'étend pas excessivement. La croissance du PIB par habitant pour 2019 devrait augmenter de 0,1 point de pourcentage par rapport aux prévisions précédentes à 3,5 % et rester à 3,3 % en 2020. La Chine devrait connaître une brève interruption de la consommation, investissement, et l'activité commerciale, mais ne voient pas d'impacts significatifs au-delà du premier trimestre de 2020. Les perspectives de croissance du PIB par habitant de la Chine sont inchangées pour 2019 à 5,7%, tandis que la croissance du PIB par habitant en 2020 a été abaissée de 0,2 point par rapport aux prévisions précédentes à un taux annualisé de 5,2 %. La baisse continue de la demande au niveau national et le Covid-19 a réduit les perspectives pour l'Inde d'environ 1,0 ppt par rapport aux prévisions précédentes pour 2019 et 2020 à 3,9 et 4,6%, respectivement.

La production industrielle a continué à lutter dans les deux plus grandes économies de l'Union européenne, Allemagne et France. L'économie allemande a stagné au quatrième trimestre de 2019, avant le déclenchement du roman Covid-19. L'épidémie devrait encore réduire les perspectives de croissance dans l'ensemble de l'UE, car de nombreuses chaînes d'approvisionnement sont étroitement liées aux fabricants chinois. La croissance du PIB par habitant est attendue à 1,0 % en 2019 et à 0,8 % en 2020.

L'USDA réduit la production de blé russe

Le service agricole extérieur de l'USDA de Moscou a prévu que la production de blé russe atteindra 73,5 millions de tonnes métriques (MMT) au cours de la campagne de commercialisation 2019/2020, une diminution par rapport à la prévision précédente de 74 MMT basée sur l'industrie et les données officielles. Les prévisions de production d'orge et de maïs sont inchangées à 19 MMT et 13 MMT, respectivement. Des augmentations d'une année sur l'autre sont attendues pour l'orge et le maïs en raison de l'expansion significative des superficies récoltées et des augmentations attendues des rendements. Considérant les données statistiques préliminaires fournies par le gouvernement russe, ainsi que divers experts analytiques nationaux, L'USDA estime que les exportations totales de céréales russes au cours de la campagne de commercialisation 2019/2020 pourraient atteindre 45 MMT, dont les exportations de blé comprendront 33,5 MMT, une baisse de 500 TMT par rapport à la dernière prévision et une diminution de 1,7 MMT par rapport à l'estimation des exportations de blé MY18/19.