Les solutions numériques qui nous entourent génèrent chaque jour d'énormes quantités de mégadonnées, et l'immense puissance de calcul dont nous disposons permet au secteur agricole de bénéficier de l'explosion de l'intelligence artificielle à l'ère actuelle. Bien qu'il reste encore beaucoup à explorer et à réaliser en utilisant l'IA dans l'agriculture, elle continue de modifier notre vie quotidienne et de changer la façon dont nous nous rapportons et interagissons avec le monde qui nous entoure.

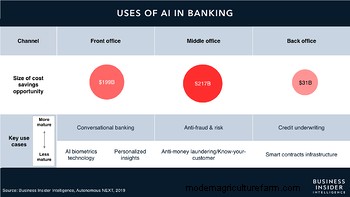

Dans le secteur bancaire, l'IA a principalement permis aux institutions d'accroître la prospérité et la croissance des agriculteurs et des entreprises, d'offrir de meilleures opportunités pour améliorer l'expérience client et d'assurer une gestion plus efficace de la conformité. Les solutions dirigées par l'IA démocratisent également les services financiers, garantissant un meilleur accès aux services financiers professionnels. Ces dernières années, l'IA a joué un rôle essentiel dans l'avancement de la cybersécurité grâce à l'apprentissage automatique, améliorant ainsi la protection des consommateurs et renforçant la gestion des risques. Dans l'ensemble, les applications d'IA contribuent également énormément aux économies de coûts pour les entreprises, selon une étude qui estime les économies potentielles à 447 milliards de dollars d'ici 2023.

On peut soutenir que la technologie de l'IA est puissante et que ses applications deviennent de plus en plus courantes dans plusieurs domaines du secteur bancaire, notamment la prise de décision (prêt et évaluation du crédit), la gestion des risques, la détection des fraudes, la lutte contre le blanchiment d'argent (AML), la conformité et la personnalisation. des expériences des clients, entre autres. Il continue de renforcer les efforts mondiaux pour améliorer l'inclusion financière en offrant à de nombreuses personnes un meilleur accès à des produits financiers qu'elles n'auraient peut-être pas eu auparavant. Cependant, cela met également en évidence les questions et les conversations entourant l'éthique de l'IA dans l'agriculture. Certains d'entre eux qui doivent être pris en compte sont discutés ci-dessous.

Confidentialité des consommateurs et sécurité des données

Alors que les institutions financières collectent des données à des fins commerciales et demandent le consentement pour le faire dans leurs longues conditions générales, les consommateurs peuvent ne pas toujours lire et comprendre le but pour lequel l'institution collecte leurs données personnelles ou la conséquence de l'analyse ou du partage de ces données avec des tiers. des soirées. Le défi de l'IA dans l'agriculture est qu'elle peut affecter des millions de petits exploitants agricoles, car la majorité d'entre eux ne sont pas suffisamment éduqués ou maîtrisent la technologie pour comprendre les implications du partage de données personnelles.

Il y a aussi des questions concernant la propriété des données que la technologie d'IA utilisera. Appartient-il au consommateur, à l'agro-industrie qui collecte les données ou au tiers qui fournit la solution d'IA ? L'entreprise prend-elle également des mesures adéquates pour se protéger contre les failles de sécurité ? Lorsque l'agriculteur donne son consentement pour collecter, gérer et utiliser des données personnelles, la banque peut-elle les utiliser comme bon lui semble ? Les institutions financières devront donc trouver un juste équilibre entre leur besoin de données personnelles et la garantie de la confidentialité des informations de l'agriculteur.

À qui appartiennent les données sur la plateforme de CropIn ? CropIn comprend l'importance de la sensibilité des données. Toute information ou donnée confidentielle que le client soumet à CropIn appartient au client et, en aucun cas, nous ne partagerons les données avec un tiers, sauf avec le consentement écrit du client. CropIn utilise uniquement ces données à des fins d'analyse pour fournir des informations au client. Les données sont également utilisées pour maintenir, améliorer ou ajouter à la fonctionnalité du service que nous fournissons et pour personnaliser votre expérience.

Équité et partialité

Les systèmes d'IA et les modèles d'apprentissage automatique sont conçus pour arriver à des décisions basées sur des ensembles de données de formation générées socialement. Dans une large mesure, ces ensembles de données reflètent des préjugés humains et des préjugés historiques ou sociaux qui ont été bien documentés au fil des décennies, en particulier contre des groupes de population mal représentés. Ces biais inhérents peuvent donc empêcher l'IA d'être l'alliée de tout le monde. À une époque où les organisations mondiales œuvrent en faveur de l'inclusion financière, en particulier pour les agriculteurs sous-bancarisés ou non bancarisés, il ne peut y avoir aucune marge d'erreur causée par le biais de l'IA.

Bien qu'il ne soit pas possible d'éliminer immédiatement les préjugés humains, nous pouvons nous efforcer de créer des algorithmes plus impartiaux basés sur des ensembles de données plus inclusifs et assurer une représentation juste et égale de tous les groupes démographiques. De plus, les algorithmes d'IA peuvent être utilisés comme outils pour améliorer la prise de décision humaine traditionnelle afin d'assurer l'égalité des chances pour tous. Notamment, le GDPR accorde aux citoyens de l'Union européenne (UE) et de l'Espace économique européen (EEE) le droit de ne pas faire l'objet d'une décision (telle que le rejet d'une demande de prêt) basée uniquement sur un traitement automatisé des données.

Responsabilité et explicabilité

Dans les systèmes bancaires traditionnels, le personnel concerné au sein de l'organisation était tenu responsable de ses décisions. Ils ont fourni aux individus les raisons du rejet d'une demande de prêt et également un retour d'information adéquat sur leurs actions. En revanche, les systèmes d'IA arrivent à des conclusions sans avoir à ou être capables d'expliquer comment ou pourquoi ils sont arrivés à un résultat particulier. Comment ces décisions peuvent-elles ensuite être clarifiées pour les agriculteurs ? Qui est responsable du processus décisionnel d'une entité artificielle et du résultat d'un tel processus ?

De même, l'explicabilité joue également un rôle central dans le maintien de la confiance dans la technologie. Le fonctionnement d'un système d'IA est compliqué; il peut être difficile pour la banque ou même pour les concepteurs d'apprentissage automatique d'expliquer comment ou pourquoi le système est arrivé à une décision particulière. Dans un tel cas, qui assume la responsabilité des décisions et des actions basées sur l'IA ? Aider les agriculteurs à comprendre comment le système a généré le résultat, les données qu'il a utilisées, les hypothèses qu'il a formulées et les modèles qu'il a détectés au cours du processus permettra collectivement aux individus de mieux faire confiance aux applications d'IA.

Transparence

Les fournisseurs de solutions d'IA ne divulguent pas le fonctionnement de leurs algorithmes pour des raisons de propriété, ce qui peut entraîner des questions concernant les données utilisées pour les former et la manière dont le système d'IA prend une décision. À l'ère numérique d'aujourd'hui, étant donné que les clients, y compris les agriculteurs, fournissent des données personnelles en échange de services financiers, ils sont plus susceptibles d'établir une relation de confiance avec les banques qui sont ouvertes sur leur intention d'utiliser la technologie ainsi que sur les lacunes du système.

Les solutions IA révolutionnaires de CropIn pour l'agro-finance

L'IA dans l'agriculture a un rôle transformateur pour les fournisseurs de crédit et d'assurance, et a favorisé le développement de nouveaux modèles commerciaux passionnants pour l'ère numérique. Les institutions financières ont déjà mis en place des systèmes d'IA pour transformer l'expérience des emprunteurs en facilitant des interactions fluides. Pour les agriculteurs, ils sont utiles en fournissant des recommandations et des informations personnalisées basées sur leurs transactions précédentes et leurs antécédents de crédit, ainsi que sur les performances historiques et prévues de leurs terres agricoles.

D'autre part, la technologie de l'IA permet aux institutions de prévenir la fraude aux paiements, d'améliorer les processus de lutte contre le blanchiment d'argent, d'arriver à des prévisions qui repèrent les tendances, d'identifier les risques et d'économiser sur la main-d'œuvre. Grâce à la plateforme de CropIn, les agents de crédit et les responsables des ventes sur le terrain peuvent recueillir et vérifier les agriculteurs et les informations sur les parcelles à l'aide de leurs smartphones. Ces renseignements au niveau du sol sont ensuite mis à disposition sur une plate-forme cloud sécurisée en temps quasi réel pour une utilisation immédiate par le responsable de la banque. Les données numérisées, ainsi que les API faciles à intégrer, garantissent également une analyse et des rapports sans tracas en cas de besoin.

Avec SmartRisk, les établissements de crédit peuvent tirer parti d'algorithmes propriétaires pour identifier les zones cultivées et surveiller la santé des cultures jusqu'à la récolte. En outre, les banques peuvent valider les informations fournies par les agriculteurs lors de la demande de prêt en les comparant aux informations historiques et prédictives que SmartRisk tire de plusieurs sources de données. La plate-forme établit également les performances de chaque pixel pour fournir une intelligence régionale (village/code PIN/district/état) et au niveau de la parcelle à une fraction du coût et des efforts traditionnels. Il permet aux banques de souscrire des prêts avec plus de confiance en utilisant des données agricoles alternatives et de traiter le crédit aux agriculteurs qui affichent une grande assurance de remboursement du prêt. Ce processus technologique permet aux banques de gérer plus efficacement les retards de paiement et les NPA, ainsi que de permettre le recouvrement des prêts en temps opportun.