Revue hebdomadaire du marché céréalier américain :les marchés mondiaux commencent à se redresser

Le point de vue des négociants en céréales

Les taureaux du marché à terme des céréales ont été étouffés récemment par l'épidémie de coronavirus en Chine, ce qui a suscité des craintes concernant la demande chinoise de produits agricoles américains, ainsi que l'épidémie à l'origine de la croissance économique mondiale ont été entaillés au premier trimestre. Cependant, en milieu de semaine cette semaine, la peur du coronavirus semble être passée, comme le montre le rallye des marchés boursiers mondiaux. Surtout, la décision de la banque centrale de Chine cette semaine d'injecter des liquidités à court terme dans le système financier chinois pour soutenir les entreprises nationales touchées par l'épidémie de coronavirus, a envoyé un signal au marché mondial que la Chine a l'intention d'atténuer les effets négatifs de la maladie. Et, comme l'a dit un analyste de marché de longue date, « Le peuple chinois doit encore manger. Comme c'est souvent le cas, un choc inattendu sur le marché est initialement considéré par les commerçants comme étant proche du pire des cas et les prix du marché réagissent en conséquence. Puis, il s'avère que ce n'est pas le cas, comme c'est apparemment le cas avec l'épidémie de coronavirus. Attendez-vous à ce que les rallyes du maïs et du soja à court terme soient très limités, dû en partie aux conditions météorologiques généralement favorables dans les régions productrices d'Amérique du Sud qui devraient y produire de grosses récoltes.

Les fourchettes de prix probables haut-bas de la semaine prochaine

Contrats à terme sur le tourteau de soja en mars :285,00 $ à 297,00 $ mais avec un biais haussier.

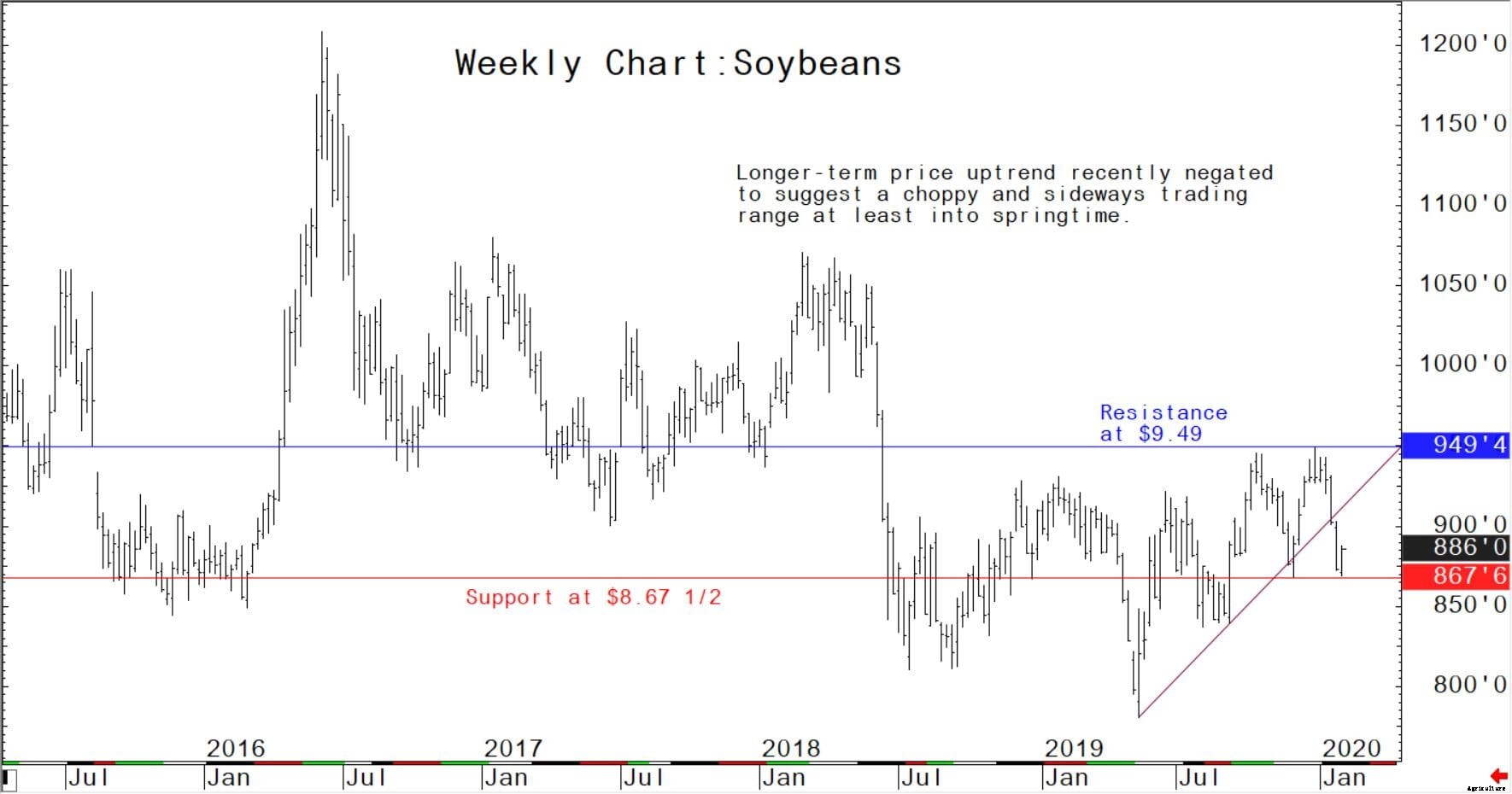

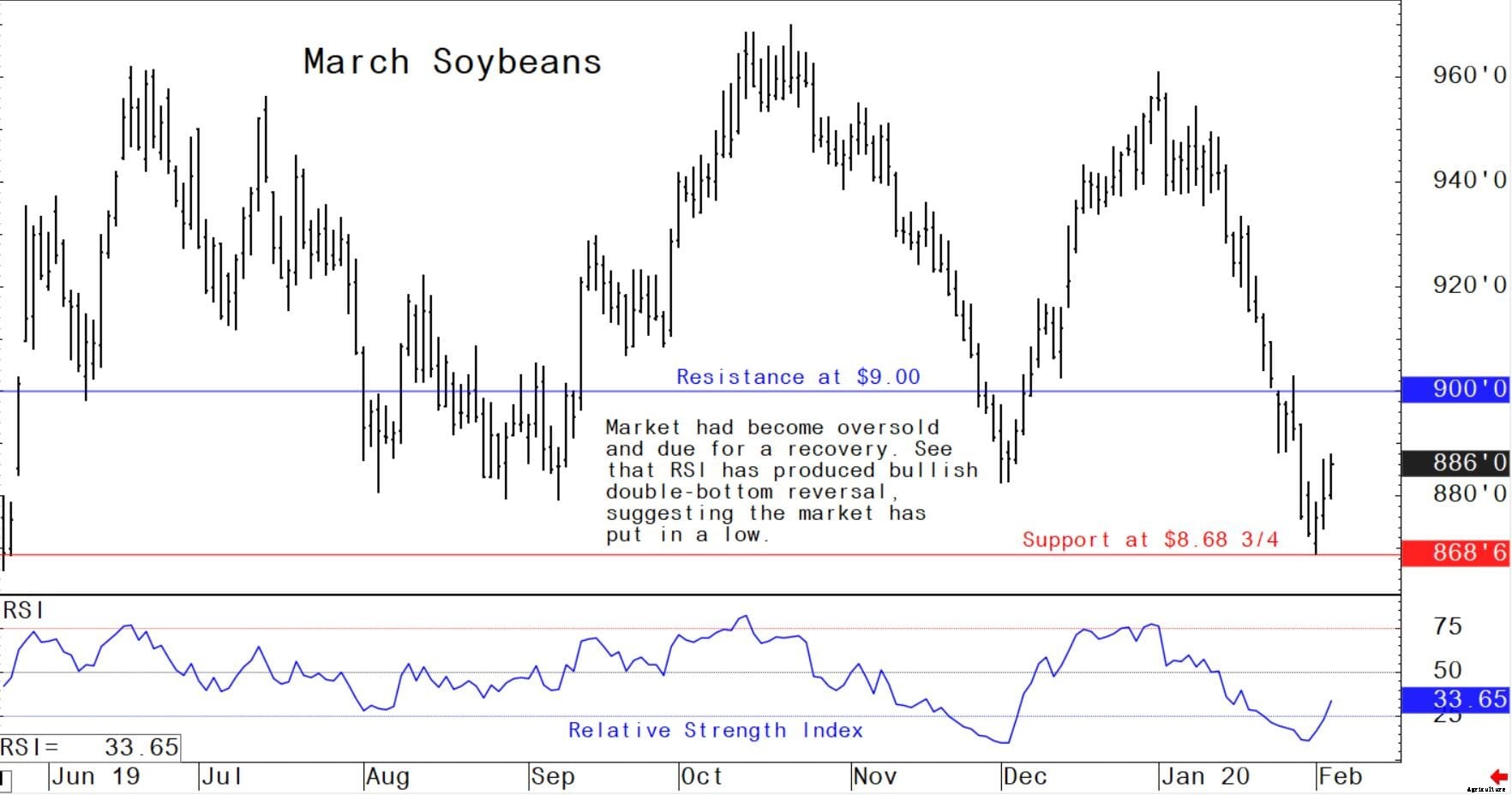

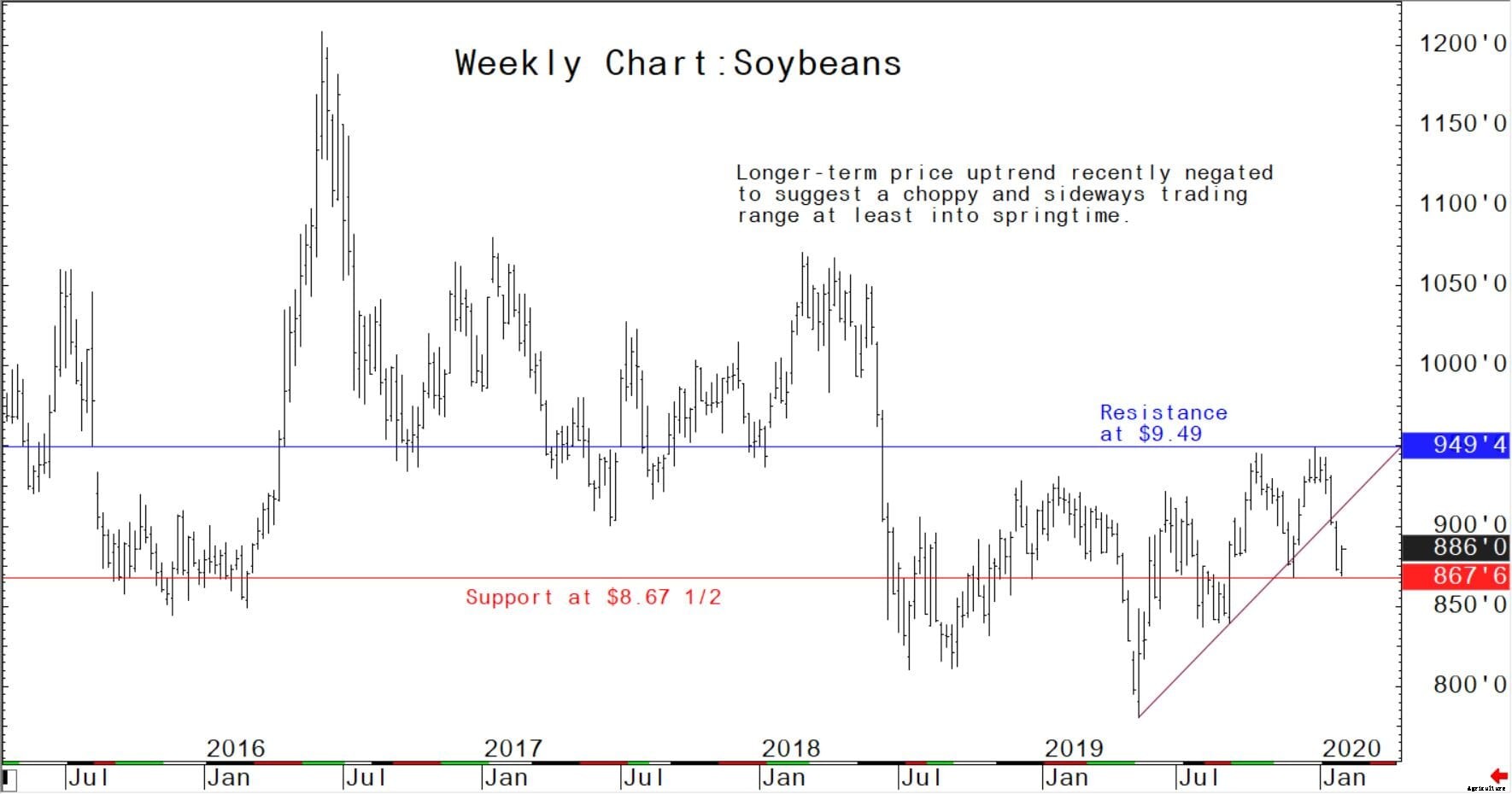

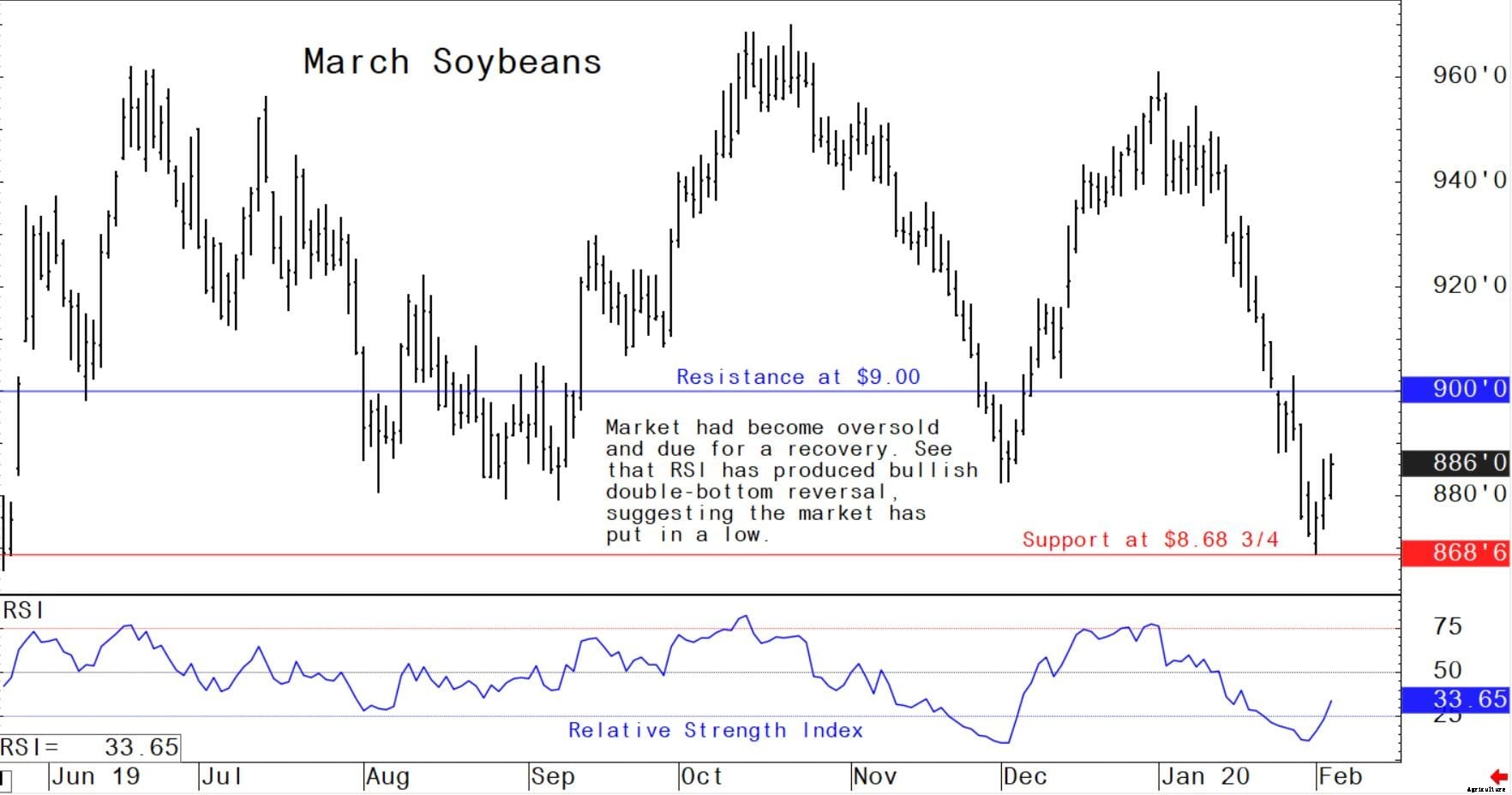

Contrats à terme sur le soja en mars :8,68 $ 3/4 à 9,00 $ mais avec un biais haussier.

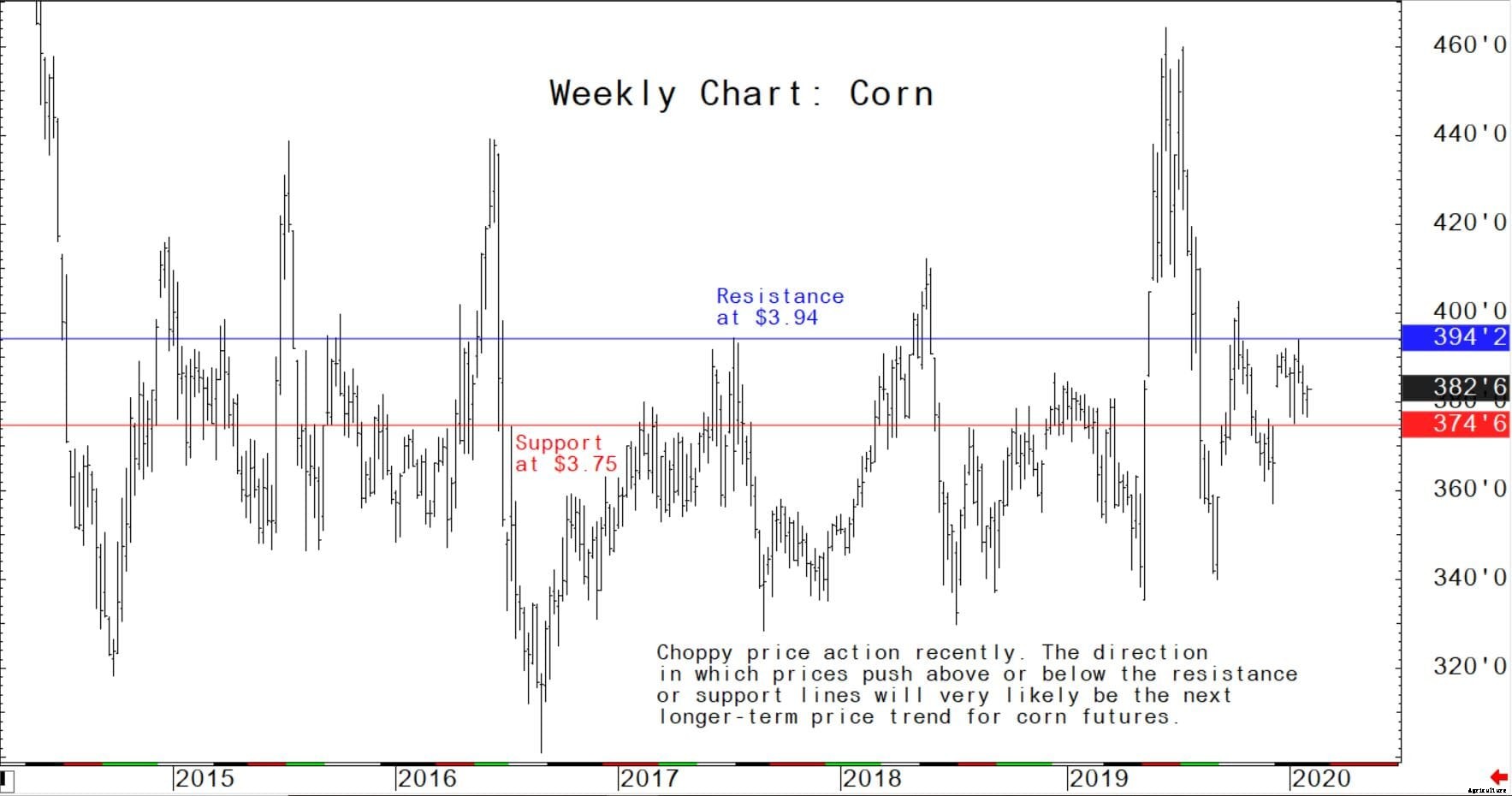

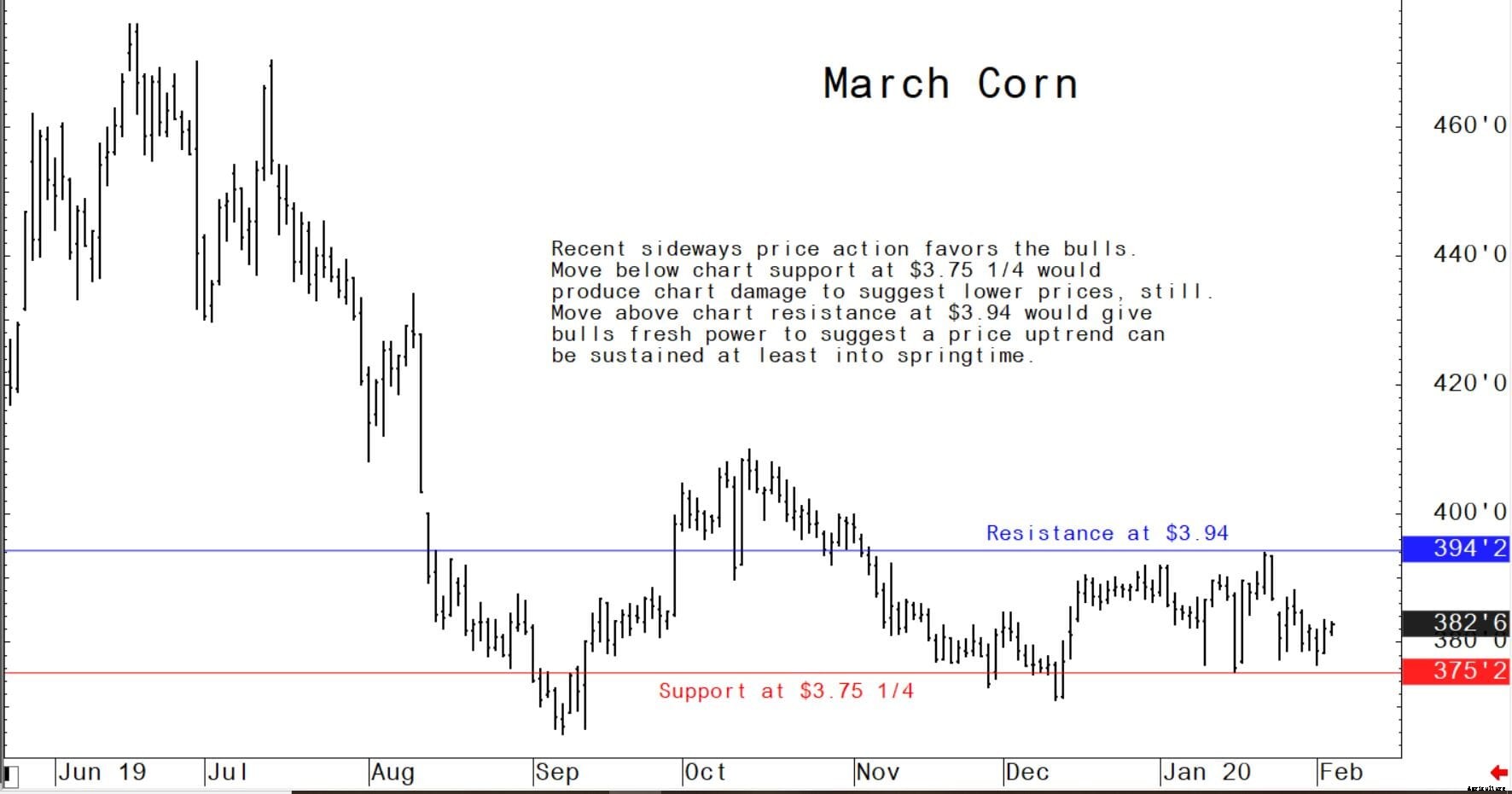

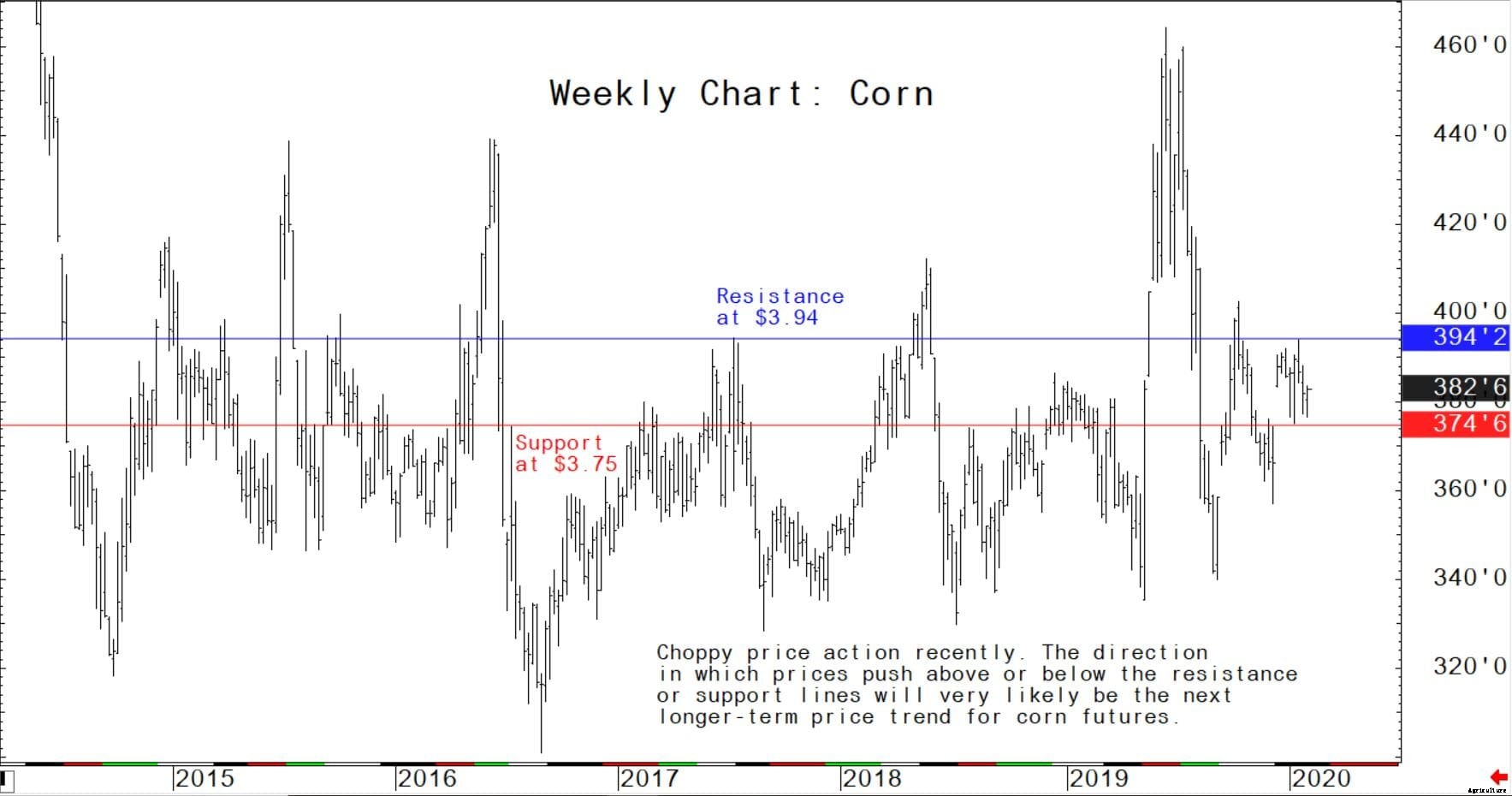

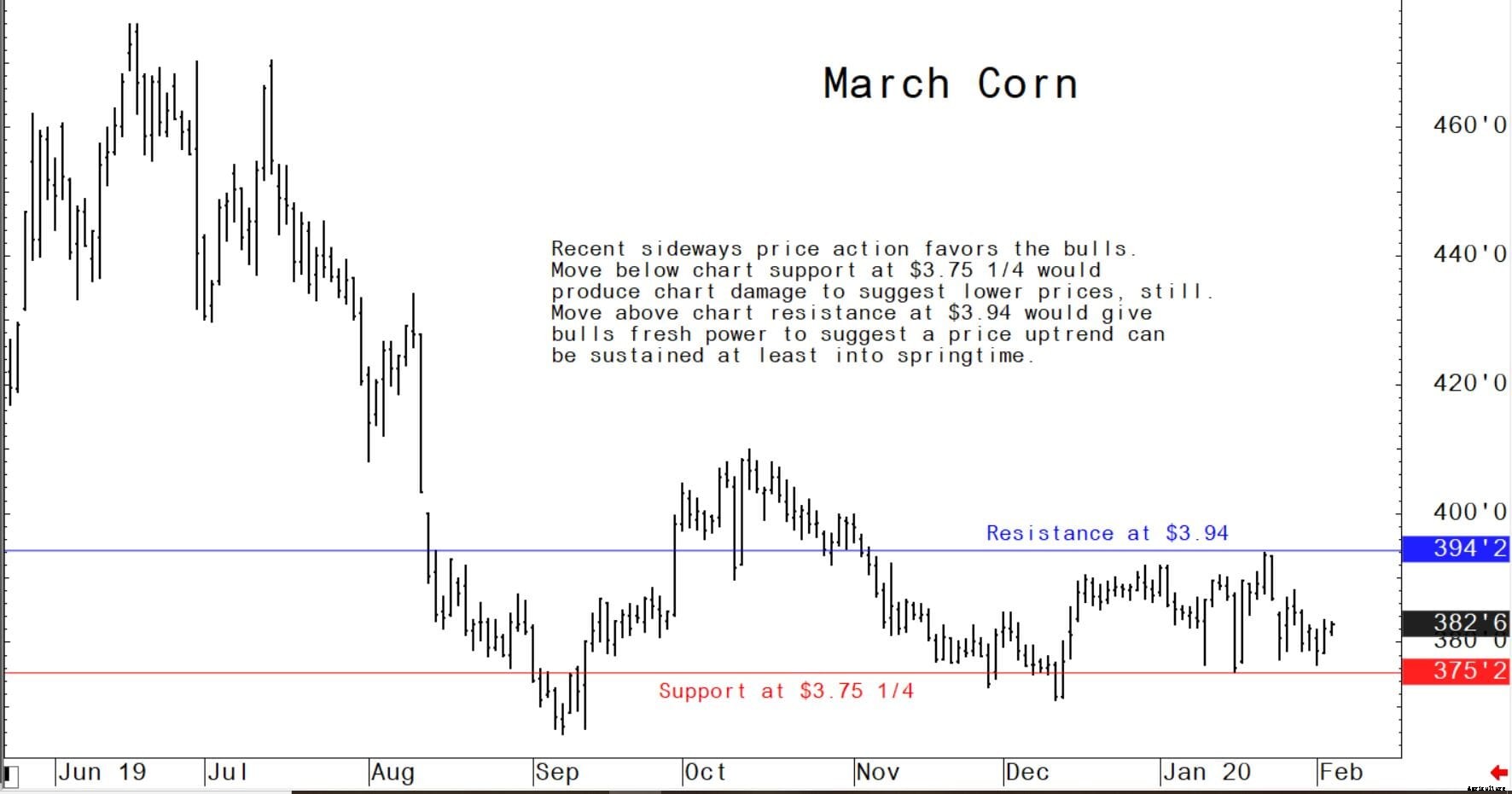

Contrats à terme sur le maïs en mars :3,75 $ 1/4 à 3,94 $ avec un biais de négociation latérale.

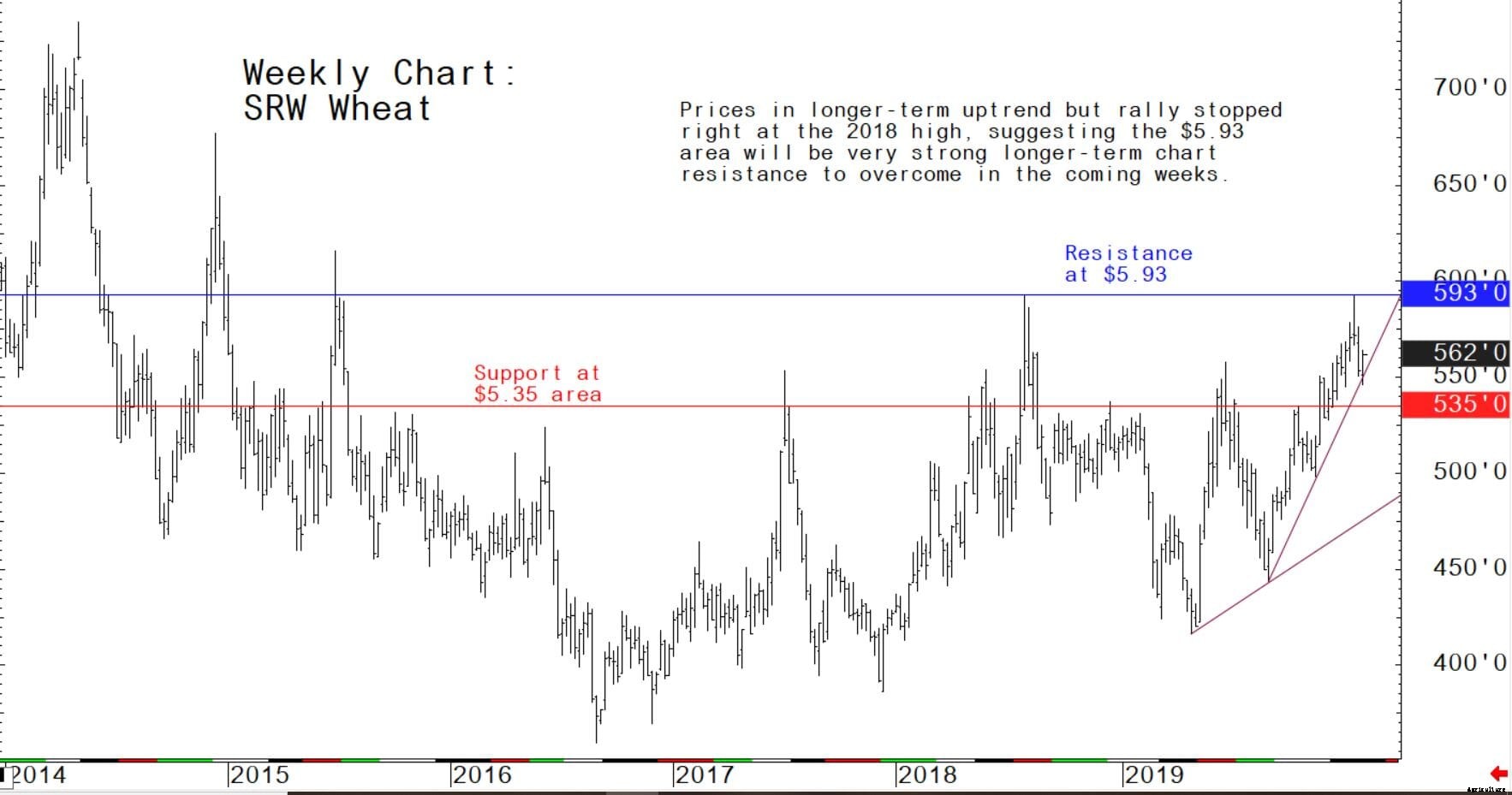

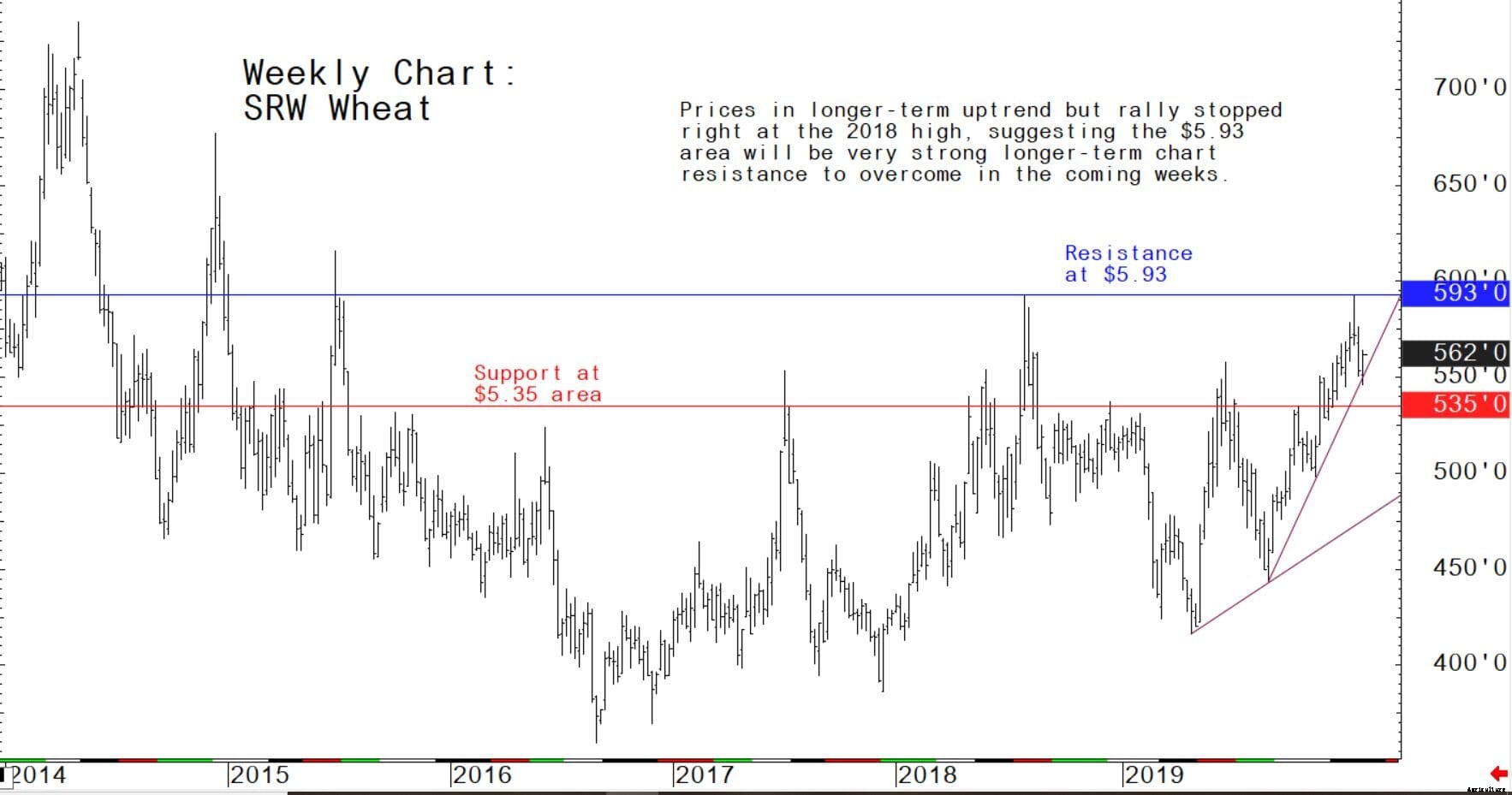

Contrats à terme sur blé tendre rouge d'hiver de mars :5,46 $ 1/2 à 5,73 $ 1/2 avec biais de négociation latérale.

Derniers rapports du département américain de l'Agriculture (USDA)

Faits saillants du rapport de l'USDA sur l'offre et la demande de céréales de janvier (WASDE).

Blé

Les perspectives pour le blé américain 2019/20 sont des approvisionnements stables, augmentation de l'alimentation et de l'utilisation résiduelle, et des stocks inférieurs. L'utilisation fourragère et résiduelle est augmentée de 10 millions de boisseaux sur des stocks du deuxième trimestre inférieurs aux prévisions indiqués dans le rapport d'aujourd'hui sur les stocks de céréales de la NASS. L'utilisation de semences est en baisse de 1 million de boisseaux, reflétant la superficie ensemencée de blé 2020/21 publiée aujourd'hui dans le rapport NASS Winter Wheat and Canola Seeds.

Les stocks de clôture sont maintenant projetés à 965 millions de boisseaux, en baisse de 9 millions par rapport au rapport précédent. Le prix agricole moyen saisonnier est inchangé à 4,55 $ le boisseau.

La production étrangère pour l'année de marché 2019/20 est réduite de 1,0 million de tonnes, entraînée par une réduction de 1,0 million de tonnes pour la Russie sur la base des données de production mises à jour du gouvernement, et une diminution de 0,5 million de tonnes pour l'Australie, reflétant les graves conditions de sécheresse dans certaines parties du pays. Une augmentation de 0,5 million de tonnes pour l'Union européenne compense en partie.

La consommation étrangère est augmentée de façon fractionnée, et les exportations mondiales sont augmentées de 1,3 million de tonnes. L'augmentation des exportations est entraînée par une augmentation de 2,0 millions de tonnes pour l'UE sur l'amélioration de la compétitivité des prix et une augmentation de 0,5 million de tonnes pour l'Ukraine au rythme actuel. Une diminution de 1,0 million de tonnes pour la Russie est en partie compensée par une baisse des approvisionnements et des prix relatifs plus élevés. Avec la baisse des approvisionnements étrangers et l'augmentation de l'utilisation totale, les stocks de clôture étrangers sont abaissés de 1,2 million de tonnes à 261,8 millions.

Maïs

Les dernières perspectives de maïs aux États-Unis pour 2019/20 prévoient des stocks de départ plus importants, production légèrement supérieure, alimentation réduite, la graine, et à usage industriel (FSI), alimentation plus importante et utilisation résiduelle, baisse des exportations, et des stocks de clôture plus petits. Les stocks d'ouverture sont augmentés de 107 millions de boisseaux, reflétant les révisions à la hausse des stocks à la ferme et hors ferme au 1er septembre, comme indiqué dans Stocks de céréales.

La production américaine de maïs est estimée à 13,692 milliards de boisseaux, en hausse de 31 millions car un rendement plus élevé fait plus que compenser une réduction de la superficie récoltée. L'utilisation totale de maïs a augmenté de 155 millions de boisseaux pour atteindre 14,070 milliards. Les exportations sont réduites de 75 millions de boisseaux à 1,775 milliard, reflétant la lenteur des expéditions jusqu'en décembre, et le plus bas niveau d'encours début janvier depuis la campagne 2012/13. L'utilisation du FSI est réduite de 20 millions de boisseaux, avec du maïs projeté plus bas utilisé pour l'amidon, glucose et dextrose, et sirop de maïs à haute teneur en fructose.

L'utilisation fourragère et résiduelle des États-Unis est augmentée de 250 millions de boisseaux à 5,525 milliards, sur la base de la disparition indiquée au cours du trimestre septembre-novembre et de la campagne de commercialisation 2018/19, comme reflété par le rapport sur les stocks de céréales. L'utilisation augmentant plus que l'offre, Les stocks de maïs 2019/20 sont réduits de 18 millions de boisseaux. Le prix moyen saisonnier du maïs reçu par les producteurs est inchangé à 3,85 $ le boisseau.

Les perspectives de l'USDA pour les céréales secondaires étrangères de janvier prévoient une production et une consommation légèrement inférieures, et des stocks réduits. La production étrangère de maïs devrait augmenter avec des augmentations pour le Bangladesh, Russie, et l'UE. D'autres changements majeurs dans la production de céréales secondaires comprennent une production d'orge plus importante pour l'UE, avec des réductions pour la Chine et l'Australie. Les principaux changements dans le commerce mondial des céréales secondaires pour 2019/20 comprennent l'augmentation des exportations de maïs pour l'Ukraine et l'UE. Pour 2018/19, Les exportations du Brésil pour la campagne de commercialisation commençant en mars 2019 sont augmentées sur la base des expéditions observées à ce jour.

Les stocks de clôture de maïs étranger sont en baisse, reflétant principalement des réductions pour la Chine et le Brésil. Stocks mondiaux de maïs, à 297,8 millions de tonnes, sont en baisse de 2,8 millions.

Oléagineux

La production américaine d'oléagineux pour 2019/20 est estimée à 107,4 millions de tonnes, en baisse de 0,2 million par rapport au rapport du mois dernier. Canola plus petit, graines de tournesol, cacahuète, et les cultures de graines de coton sont en partie compensées par une récolte de soja plus importante. La production de soja est estimée à 3,56 milliards de boisseaux, jusqu'à 8 millions sur un rendement plus élevé. La superficie récoltée aux États-Unis est estimée à 75,0 millions d'acres, en baisse de 0,6 million par rapport à la prévision précédente, avec les réductions les plus importantes pour le Dakota du Nord et le Dakota du Sud.

Le rendement du soja américain est estimé à 47,4 boisseaux par acre, jusqu'à 0,5 boisseau. Les approvisionnements de soja aux États-Unis sont relativement inchangés, car les stocks de départ plus faibles et les importations ont compensé une production plus élevée. Avec des prévisions de trituration et d'exportation inchangées, Les stocks de clôture américains sont projetés à 475 millions de boisseaux.

Le prix moyen de la saison du soja aux États-Unis pour 2019/20 est prévu à 9,00 $ le boisseau, en hausse de 15 cents, reflétant en partie la hausse des prix de l'huile de soja. Les prévisions de prix de l'huile de soja sont relevées de 3 cents à 34,0 cents la livre. La prévision du prix du tourteau de soja est réduite de 5,00 $ à 305,00 $ la tonne courte.

La production étrangère d'oléagineux 2019/20 est en hausse de 0,2 million de tonnes à 467,2 millions, avec une production plus élevée de graines de tournesol partiellement compensée par une baisse des graines de coton, colza, et palmiste. La production de graines de tournesol est augmentée pour la Russie avec des rendements plus élevés. La production de palmiste et d'huile de palme est réduite pour la Malaisie en raison des conditions météorologiques sèches de l'année dernière. La baisse de la production mondiale d'huile végétale associée à une demande croissante entraîne une baisse de 9 % en glissement annuel des stocks d'huile végétale. D'autres changements notables pour les graines oléagineuses incluent une augmentation de 0,5 million de tonnes de la trituration de soja chinois en raison d'un rythme plus élevé que prévu à ce jour.