Voici ce qui s'est passé cette semaine sur le marché américain des céréales

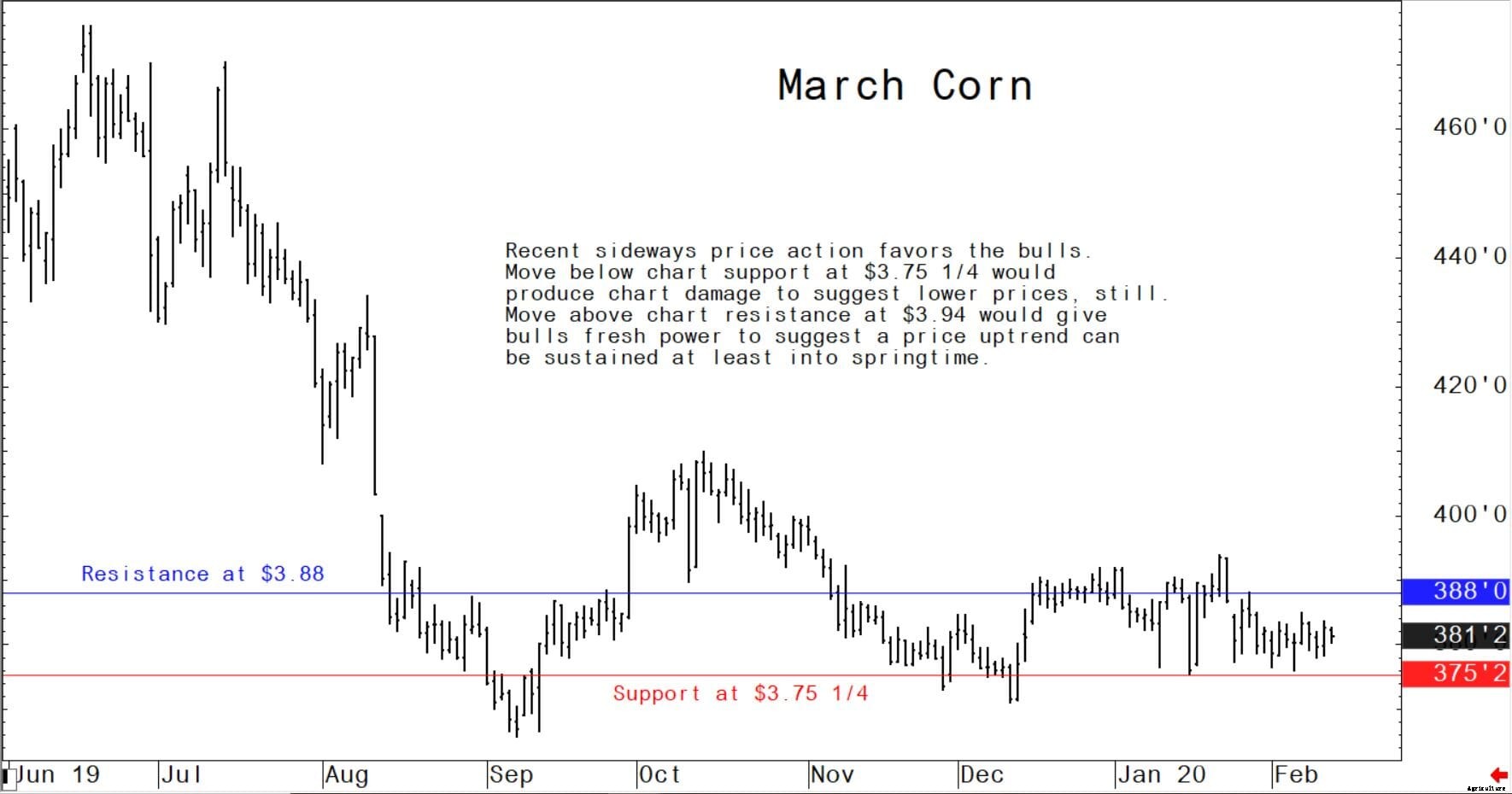

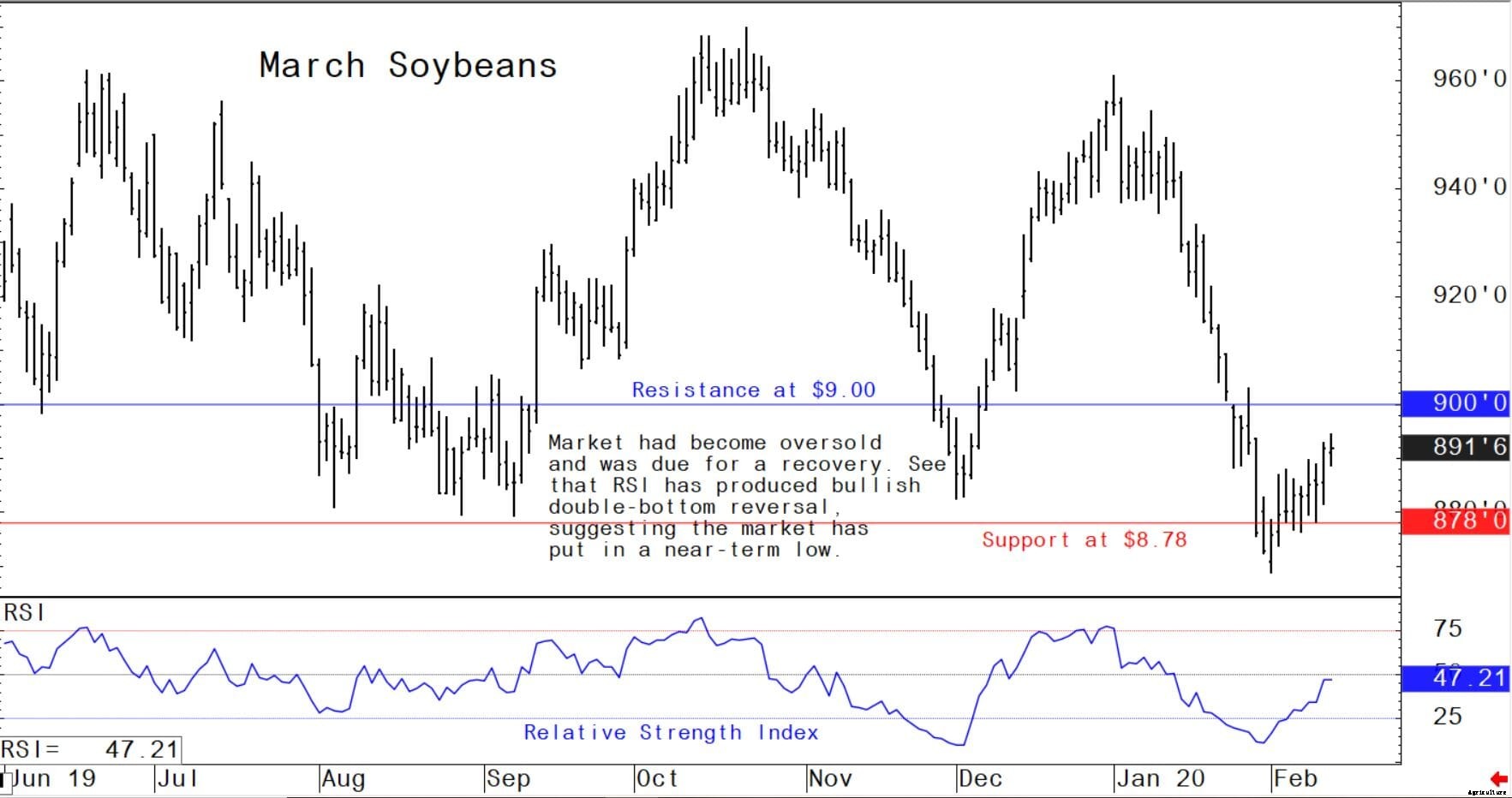

À la fin de cette semaine, l'épidémie s'est encore aggravée en Chine. Les négociants en céréales se demandent si la Chine sera obligée de réduire les achats prévus de produits agricoles américains, convenu lors de la signature de l'accord commercial partiel en janvier, en raison des dommages à court terme que l'épidémie inflige à l'économie chinoise. Les marchés du blé se sont écoulés depuis leurs plus hauts de janvier et des dommages techniques à court terme ont été infligés, pour suggérer que les sommets du marché sont en place. Les prix du soja ont également tendance à baisser et les prix à terme du tourteau de soja languissent à des niveaux de prix plus bas. Les contrats à terme sur le maïs se négocient également latéralement et instables à des niveaux de prix inférieurs. Ne cherchez pas de tendances haussières significatives à développer sur les marchés céréaliers à court terme. Attendez-vous à ce que les prix du blé continuent de baisser, et les prix du maïs et du soja au mieux latéralement. La prochaine occasion probable de rassemblements importants sur les marchés céréaliers se produira dans quelques semaines, lorsque les saisons de plantation de maïs et de soja aux États-Unis arrivent. Certaines prévisions météorologiques à long terme annoncent un printemps frais et humide dans la partie médiane des États-Unis, ce qui serait un développement haussier pour le maïs et le soja si tel se développe réellement.

Les fourchettes de prix probables haut-bas de la semaine prochaine :

Contrats à terme sur le tourteau de soja de mars - 286,40 $ à 297,00 $, et avec un biais latéral

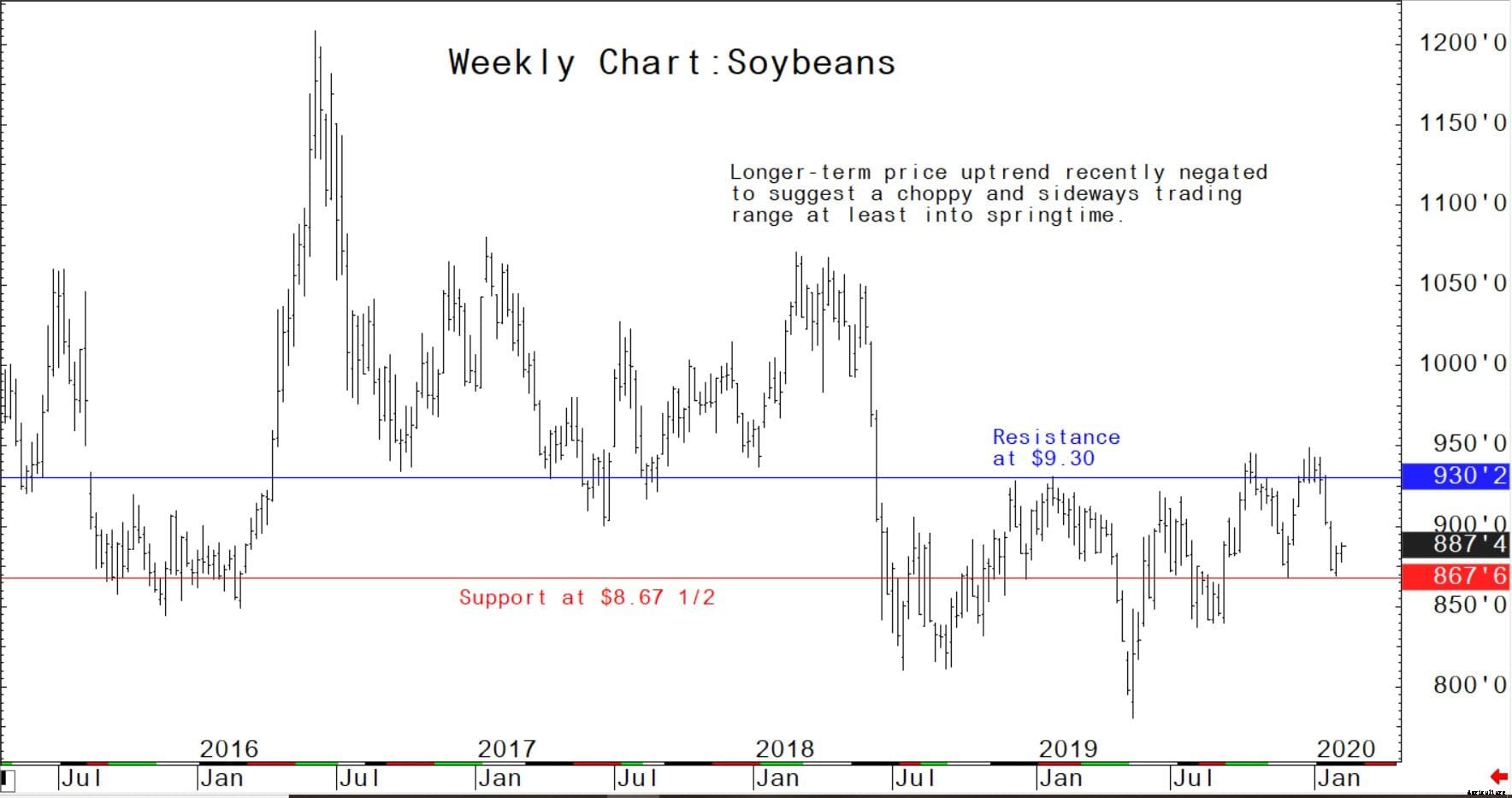

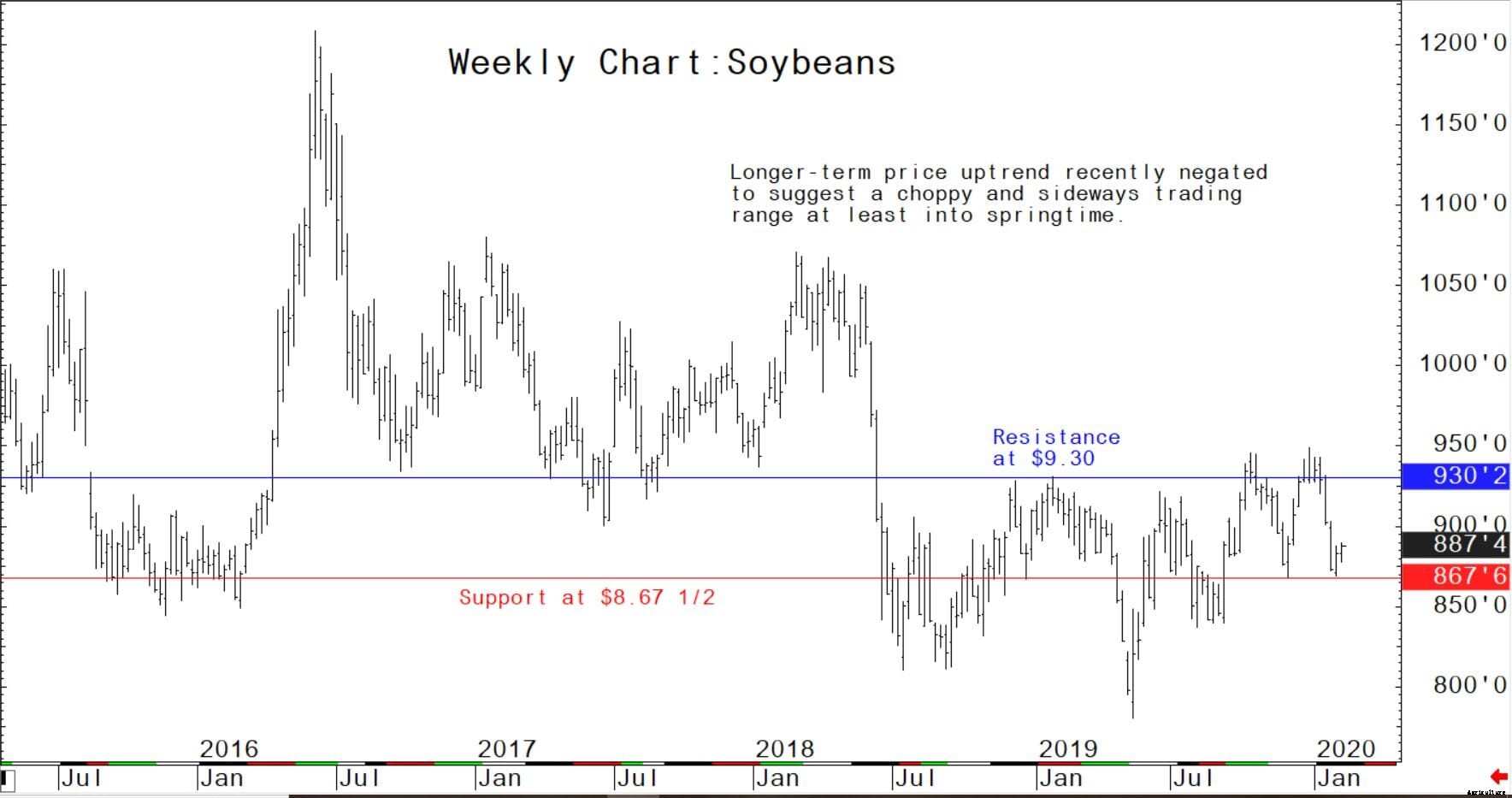

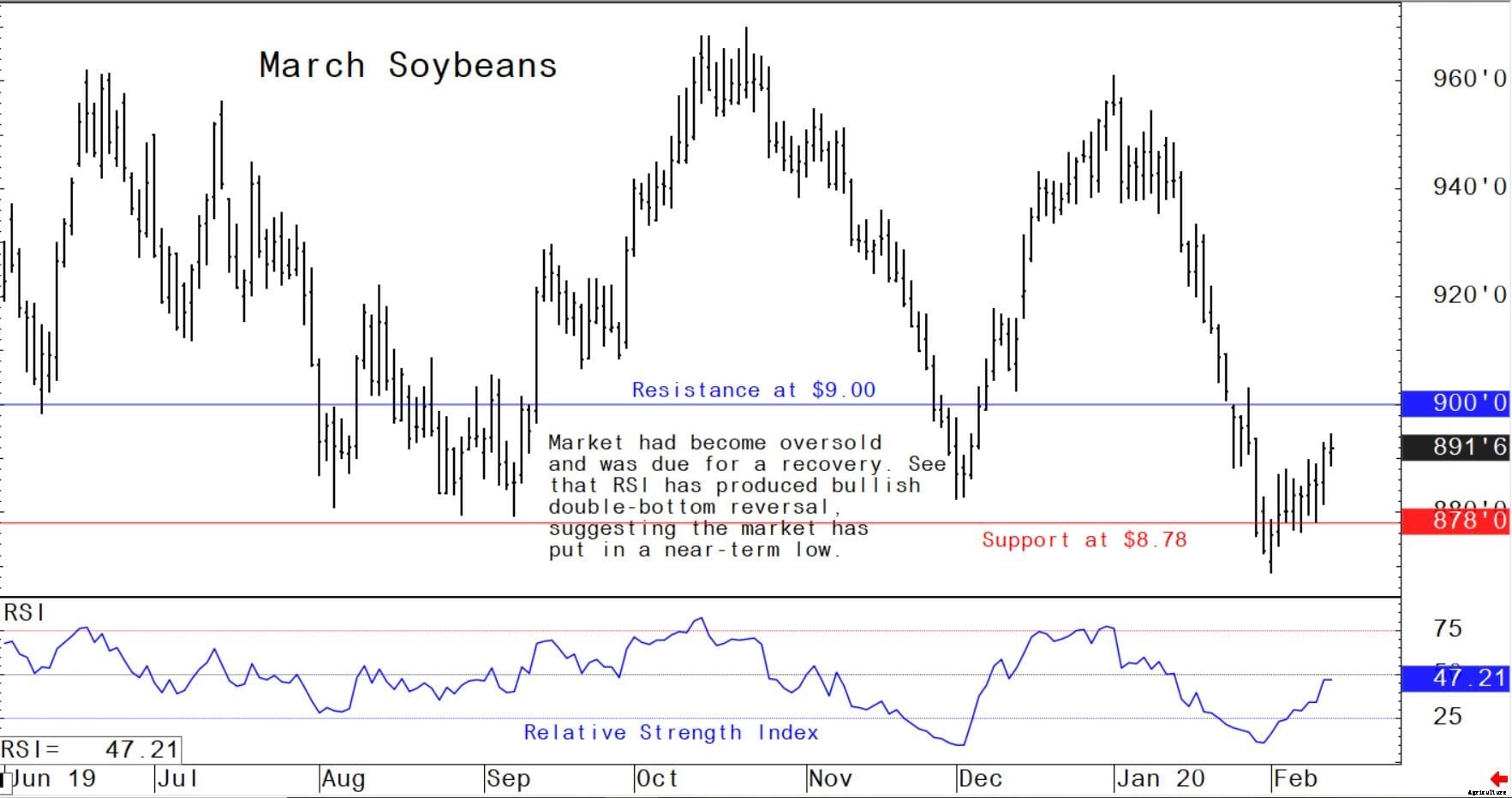

Contrats à terme sur le soja en mars :8,78 $ à 9,00 $, et avec un biais haussier

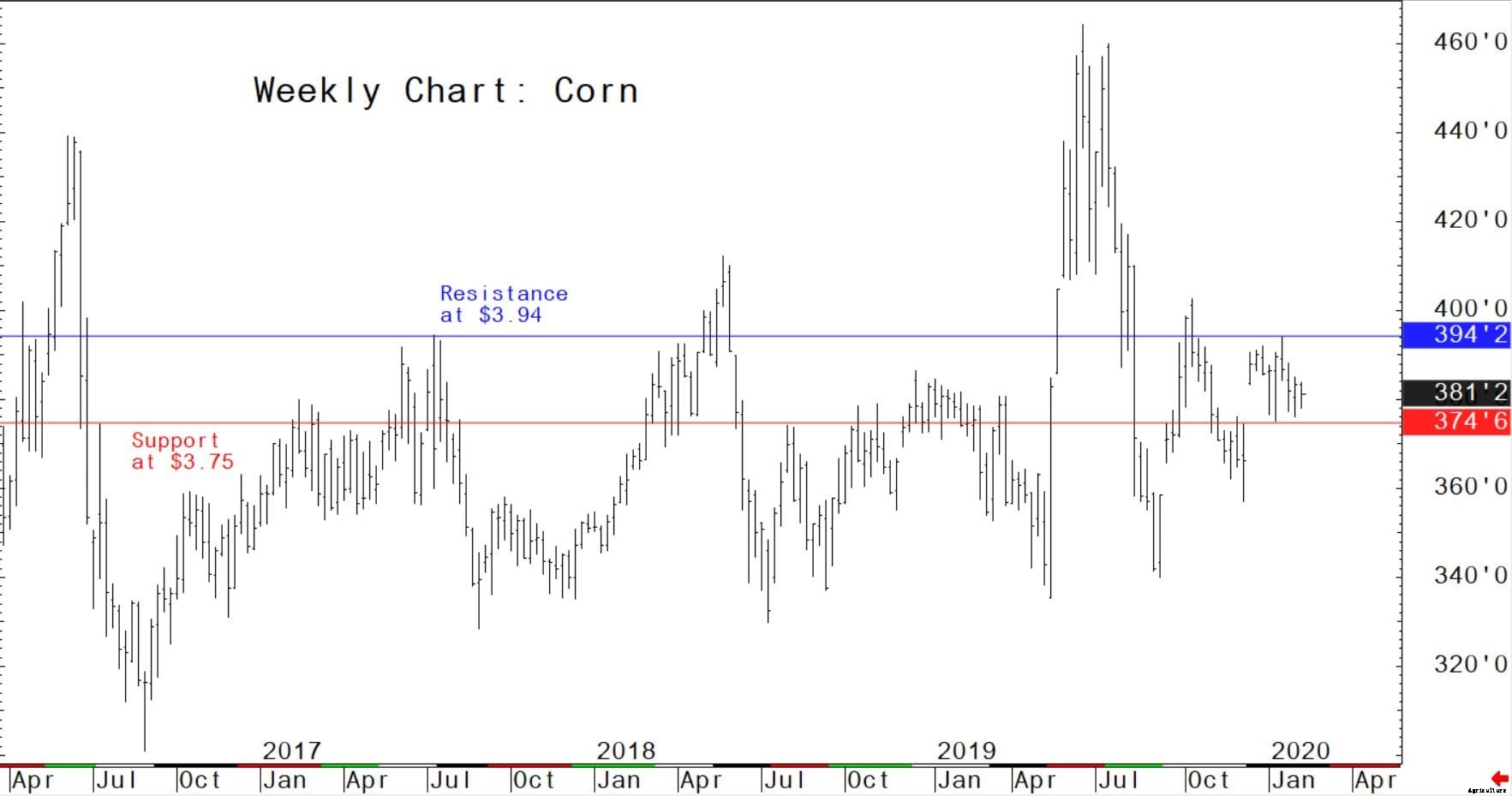

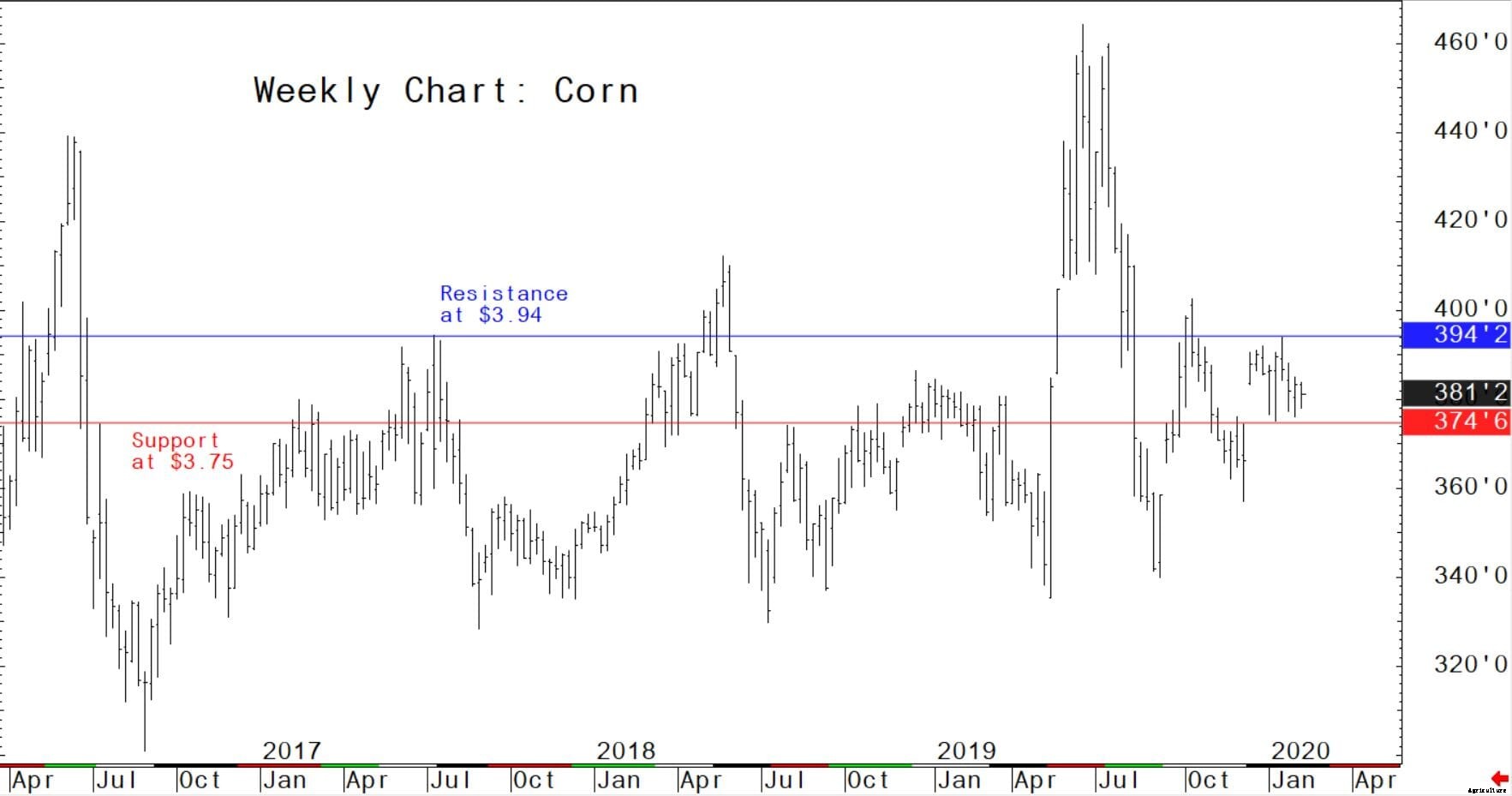

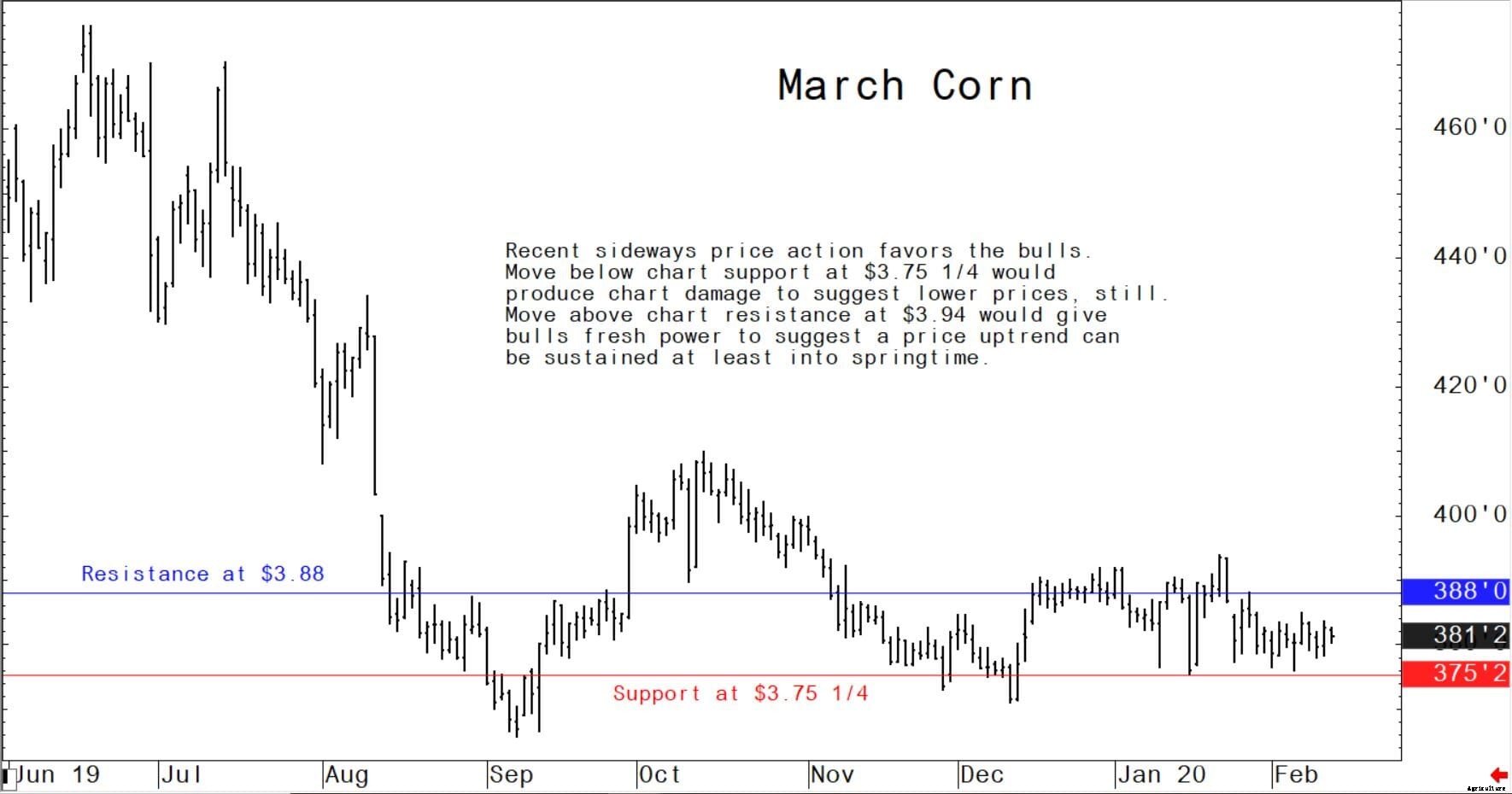

Contrats à terme sur le maïs de mars - 3,75 $ 1/4 à 3,88 $, et biais latéral

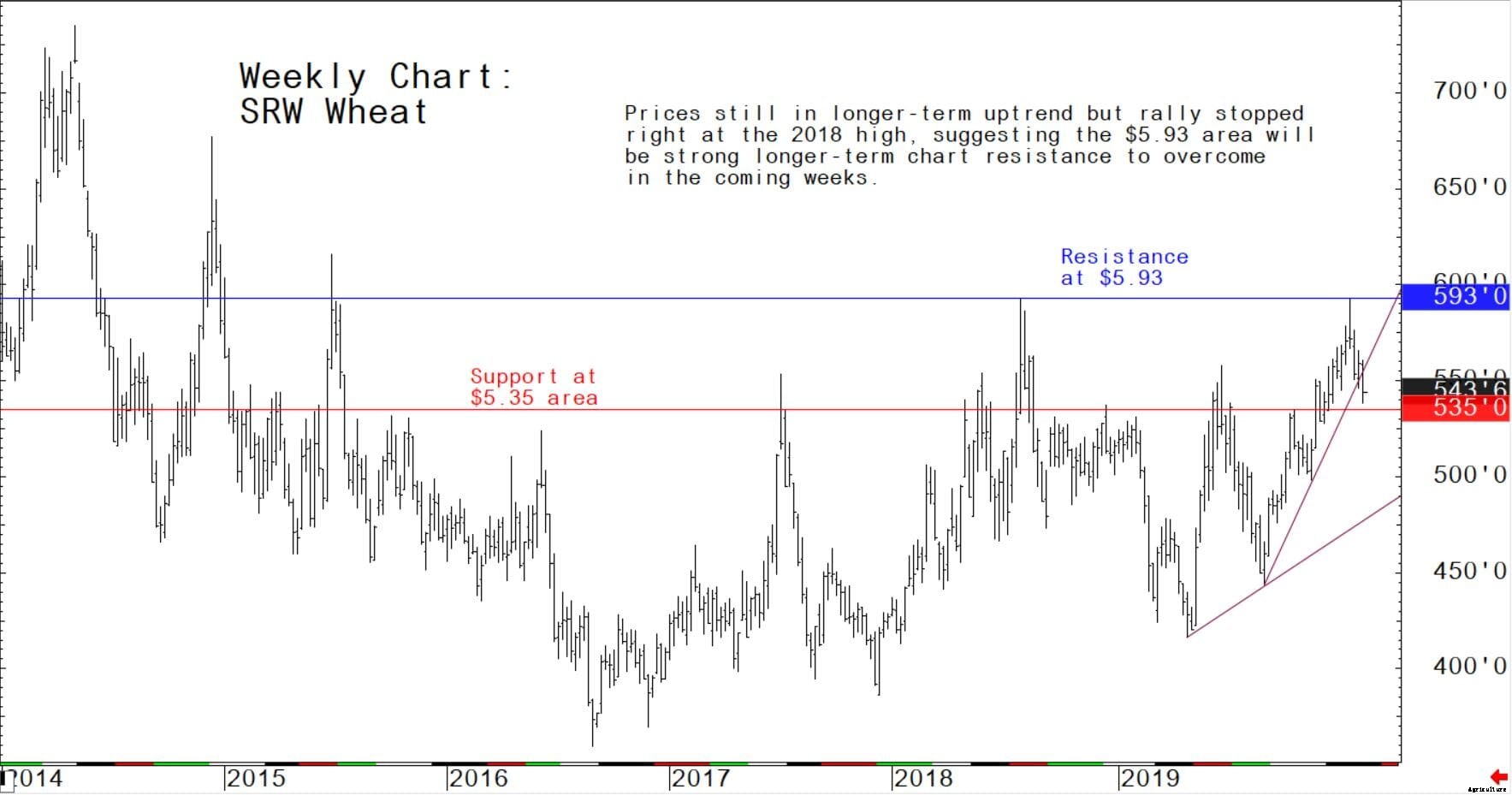

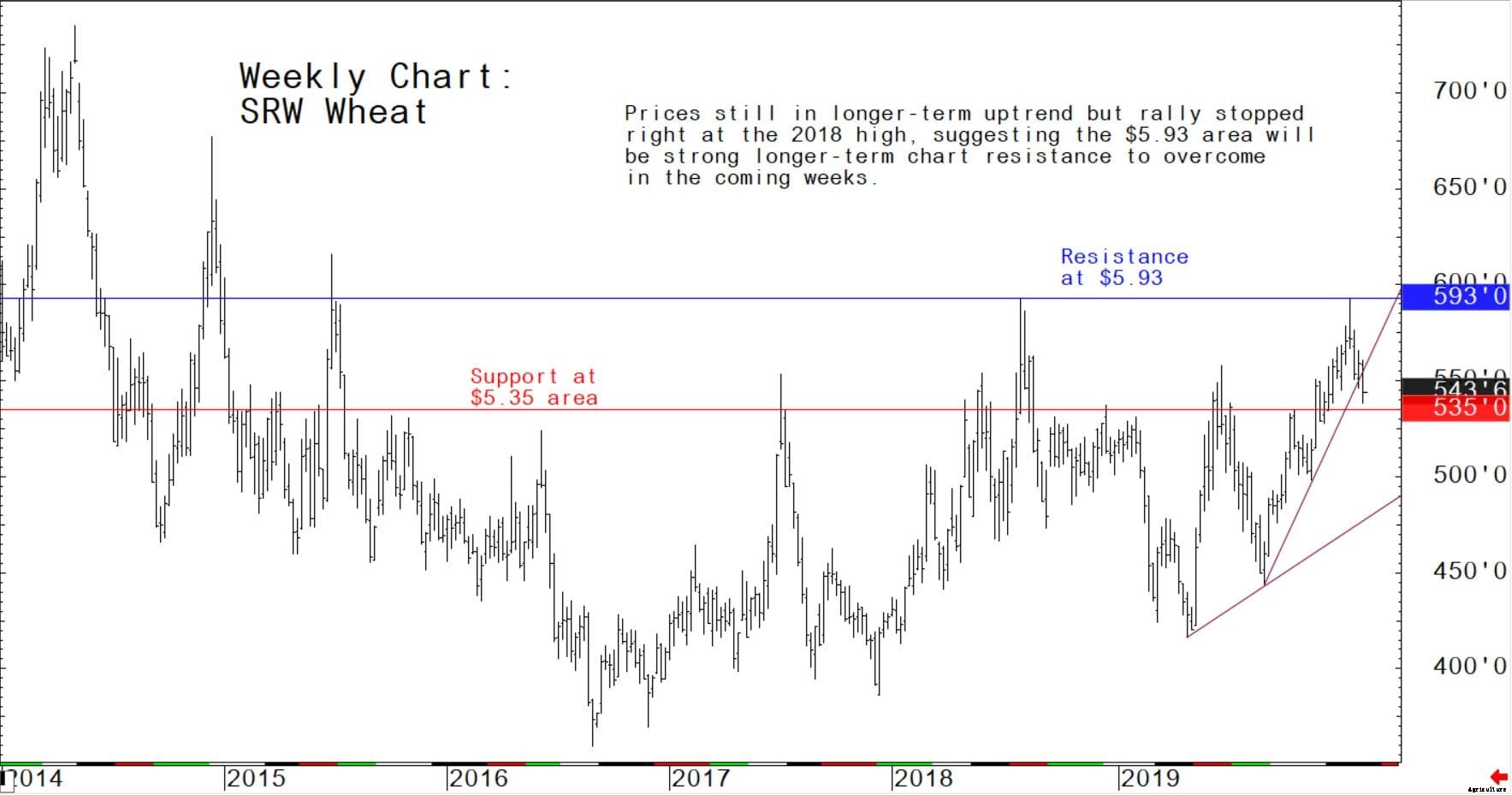

Contrats à terme de blé tendre rouge d'hiver de mars - 5,30 $ à 5,60 $, et avec un biais baissier

Derniers rapports du département américain de l'Agriculture (USDA)

Rapport hebdomadaire des ventes à l'exportation

L'USDA a publié jeudi les faits saillants des exportations suivants dans son rapport sur les ventes à l'exportation pour la semaine terminée le 6 février.

BLÉ US :Chiffre d'affaires net de 643, 100 tonnes métriques pour 2019/2020 étaient en hausse de 90 % par rapport à la semaine précédente et de 10 % par rapport à la moyenne des 4 semaines précédentes. Augmentations principalement pour le Nigeria (130, 800 tonnes, dont 51, 700 MT commutés depuis des destinations inconnues), les Philippines (104, 800 tonnes), Corée du Sud (91, 100 MT), Viêt Nam (81, 000 tonnes, dont 10, 000 MT commutées depuis des destinations inconnues), et le Mexique (79, 200 MT), ont été compensés par des réductions pour les destinations inconnues (50, 900 tonnes), Bangladesh (3, 000 tonnes), et Costa Rica (200 MT). Pour 2020/2021, chiffre d'affaires de 44, 000 MT étaient pour les Philippines (24, 000 tonnes), destinations inconnues (11, 000 tonnes), et le Pérou (9, 000 tonnes). Exportations de 506, 300 MT étaient en hausse de 25 pour cent par rapport à la semaine précédente et de 26 pour cent par rapport à la moyenne des 4 semaines précédentes. Les destinations étaient principalement le Nigeria (98, 800 tonnes), Bangladesh (87, 000 tonnes), Mexique (69, 400 tonnes), les Philippines (65, 800 tonnes), et le Japon (59, 800 MT). Ventes d'origine facultatives :pour 2019/2020, le solde impayé actuel de 56, 000 MT est pour les Philippines.

MAS US :Chiffre d'affaires net de 968, 800 MT pour 2019/2020 étaient en baisse de 22% par rapport à la semaine précédente et de 9% par rapport à la moyenne des 4 semaines précédentes. Augmentations principalement pour le Japon (383, 000 tonnes, dont 60, 300 MT sont passés de destinations inconnues et baisses de 21, 300 MT), Corée du Sud (193, 500 tonnes), Colombie (110, 700 tonnes, dont 75, 000 MT sont passés de destinations inconnues et baisses de 1, 400 tonnes), Arabie saoudite (61, 700 tonnes, dont 70, 000 MT ont basculé depuis des destinations inconnues et diminue de 8, 300 MT), et le Mexique (52, 600 tonnes, dont des baisses de 100 MT), ont été compensés par des réductions pour des destinations inconnues (14, 700 MT) et El Salvador (7, 900 tonnes). Exportations de 782, 800 MT - un sommet de l'année de commercialisation - ont augmenté de 31% par rapport à la semaine précédente et de 41% par rapport à la moyenne des 4 semaines précédentes. Les destinations étaient principalement le Mexique (228, 700 tonnes), Japon (203, 800 tonnes), Colombie (189, 700 tonnes), Arabie saoudite (61, 700 tonnes), et El Salvador (29, 600 tonnes). Ventes d'origine facultatives :pour 2019/2020, des options ont été exercées pour en exporter 50, 000 MT vers Israël en provenance d'autres pays que les États-Unis. Le solde impayé actuel de 524, 900 MT est pour la Corée du Sud (466, 000 tonnes), et l'Egypte (58, 900 tonnes).

ORGE US :Aucune vente nette pour 2019/2020 n'a été signalée pour la semaine. Exportations de 1, 000 MT étaient en baisse de 21 pour cent par rapport à la semaine précédente, mais en hausse de 14 pour cent par rapport à la moyenne des 4 semaines précédentes. Les destinations étaient le Japon (900 MT) et Taïwan (100 MT).

SORGHO US :Pour 2019/2020, ventes nettes de 17, 600 MT entraînant des augmentations pour la Chine (72, 600 tonnes, dont 65, 000 MT commutées depuis des destinations inconnues) et le Japon (10, 000 tonnes), ont été compensés par des réductions pour des destinations inconnues (65, 000 tonnes). Exportations de 84, 300 MT étaient en hausse notable par rapport à la semaine précédente et en hausse de 59 % par rapport à la moyenne des 4 semaines précédentes. Les destinations étaient la Chine (72, 600 MT) et le Mexique (11, 700 tonnes).

SOJA US :Chiffre d'affaires net de 644, 800 MT pour 2019/2020 étaient en baisse de 8% par rapport à la semaine précédente, mais en hausse de 2% par rapport à la moyenne des 4 semaines précédentes. Augmentations principalement pour la Chine (132, 000 tonnes), Égypte (120, 000 tonnes), Bangladesh (60, 900 tonnes, dont 56, 000 MT sont passés de destinations inconnues et baisses de 1, 100 MT), les Pays-Bas (56, 000 tonnes, dont 60, 000 MT sont passés de destinations inconnues et baisses de 4, 000 tonnes), et le Japon (48, 400 tonnes, dont 29, 700 MT sont passés de destinations inconnues et baisses de 1, 200 MT), ont été compensés par des réductions pour le Costa Rica (100 MT). Pour 2020/2021, ventes nettes de 6, 300 MT étaient pour le Japon (6, 100 MT) et Hong Kong (200 MT). Exportations de 611, 300 MT étaient en baisse de 58% par rapport à la semaine précédente et de 50% par rapport à la moyenne des 4 semaines précédentes. Les destinations étaient principalement le Bangladesh (85, 900 tonnes), Mexique (73, 000 tonnes), Chine (69, 000 tonnes), les Pays-Bas (56, 000 tonnes), et Taïwan (50, 800 MT). Exportations pour compte propre :Pour 2019/2020, le solde courant des exportations pour compte propre est de 2, 100 MT, tout le Canada.

GÂTEAU ET FARINE DE SOJA US : chiffre d'affaires net de 234, 200 MT pour 2019/2020 étaient en hausse de 10 pour cent par rapport à la semaine précédente, mais en baisse de 44% par rapport à la moyenne des 4 semaines précédentes. Augmentations principalement pour le Maroc (37, 000 tonnes), les Philippines (35, 400 tonnes), la République dominicaine (25, 000 tonnes), Canada (22, 600 tonnes), et Equateur (22, 600 tonnes, dont 7, 000 MT commutées depuis des destinations inconnues et baisses de 400 MT), ont été compensés par des réductions pour le Nicaragua (5, 500 MT) et la Belgique (900 MT). Exportations de 268, 200 MT étaient en hausse de 56% par rapport à la semaine précédente et de 27% par rapport à la moyenne des 4 semaines précédentes. Les destinations étaient principalement l'Espagne (60, 900 tonnes), les Philippines (50, 700 tonnes), Mexique (45, 500 tonnes), Libye (27, 500 tonnes), et le Canada (17, 100 MT).

Faits saillants du rapport de l'USDA sur l'offre et la demande de février

Voici les points saillants du rapport mensuel de l'USDA sur l'offre et la demande (WASDE) de cette semaine, publié mardi.

Blé

Les prix des classes de blé américain ont été mitigés au cours du mois de janvier. Hard Red Winter (HRW) a chuté de 7 $/tonne à 230 $. L'hiver rouge doux (SRW) a gagné 1 $/tonne à 252 $, les approvisionnements de cette classe restant limités. Les deux classes ont affiché des baisses notables vers la fin du mois sur la base de pluies favorables pour le blé 2020/21 ainsi que des craintes d'un ralentissement des exportations. L'hiver doux et blanc (SWW) a gagné 8 $/tonne à 241 $ grâce à une demande d'exportation ferme. Le ressort rouge dur (HRS) a chuté de 19 $/tonne à 259 $, probablement sous la pression de l'assouplissement des contraintes logistiques dans le nord-ouest du Pacifique.

La production mondiale de blé est considérée comme légèrement inférieure. Le commerce mondial du blé a légèrement augmenté avec une demande plus forte de la Chine et de la Turquie. Des exportations plus élevées pour l'Union européenne, Kazakhstan, et les États-Unis ont plus que compensé la baisse des expéditions du Canada. Le prix agricole moyen prévu pour la campagne aux États-Unis est inchangé à 4,55 $ le boisseau.

Les prix mondiaux du blé à l'exportation ont affiché une direction mitigée au cours du mois de janvier. Le prix de l'Argentine a grimpé en flèche avec un rythme rapide des expéditions. Les approvisionnements locaux se resserrent car les exportateurs ont commercialisé une grande partie de la récolte à l'avance, anticipant une taxe à l'exportation plus élevée. Les prix de la Russie ont augmenté car les approvisionnements y sont devenus plus serrés selon les saisons. Les prix de l'UE ont été stables au cours du mois. US HRW s'est légèrement affaibli, améliorer sa compétitivité avec l'Union européenne et la Russie. Les prix au Canada ont chuté mais restent élevés en raison des arriérés de transport persistants. Les prix australiens se sont légèrement détendus mais ne sont toujours pas compétitifs en raison de l'offre restreinte.

Maïs

Depuis le rapport WASDE de janvier, Les offres de maïs des États-Unis ont dérivé plus bas que celles des autres grands exportateurs. Les offres brésiliennes restent saisonnièrement indisponibles. Les offres argentines sont en hausse de 5 $/tonne à 181 $ et celles de la mer Noire sont en hausse de 7 $/tonne à 183 $ en raison d'une forte demande étrangère. Les enchères américaines sont en hausse de 3 $/tonne à 178 $, reflétant des ventes récentes importantes comme en témoignent les rapports de ventes à l'exportation.

La production mondiale de maïs est prévue en hausse avec des récoltes plus importantes en Moldavie, Afrique du Sud, et l'Ukraine ont plus que compensé une baisse au Vietnam. Le commerce mondial est en légère hausse par rapport au mois dernier avec des importations plus élevées pour le Brésil et la Turquie. La baisse des exportations des États-Unis est plus que compensée par la hausse des exportations de l'Union européenne, Afrique du Sud, et ukrainienne.

Le prix agricole moyen saisonnier aux États-Unis est inchangé à 3,85 $ le boisseau.

Maïs d'Ukraine

La production de maïs près du record de l'Ukraine pour 2019/20 est estimée à 35,8 millions de tonnes métriques, en hausse de 1 % par rapport au mois dernier, mais en légère baisse par rapport à l'année dernière. Le rendement est estimé à 7,16 tonnes par hectare, en baisse de 1 % par rapport au mois dernier et de 9 % par rapport au record de l'année dernière. La superficie récoltée estimée est de 5,0 millions d'hectares, en hausse de 2 % par rapport au mois dernier et de 10 % par rapport à l'année dernière. La récolte s'est terminée en novembre.

Soja

La production mondiale d'oléagineux 2019/20 est prévue par l'USDA à 577 millions de tonnes, une augmentation de 2 millions de tonnes par rapport à janvier principalement due à des récoltes plus importantes de graines de soja et de tournesol. La trituration des graines oléagineuses est augmentée de 2 millions de tonnes à 498 millions grâce à la plus forte trituration du soja en Chine. Les stocks de clôture d'oléagineux sont révisés à la hausse de 2 millions de tonnes principalement en raison de l'augmentation de la production brésilienne et de la reconstitution des stocks de la Chine. La production de tourteaux protéinés est en hausse de 1 million de tonnes par rapport au mois dernier à 340 millions de tonnes, principalement en raison de l'augmentation de la production de tourteaux de soja en Chine, Ukraine, et Bangladesh. Les stocks de fin de repas protéinés sont en légère baisse par rapport à décembre. La production d'huile végétale est en baisse de 1 million de tonnes et les stocks de clôture d'huile sont en baisse de 2 millions de tonnes en raison de la baisse de la production d'huile de palme. Le prix à la ferme projeté de la moyenne saisonnière aux États-Unis pour le soja est abaissé de 0,25 $ à 8,75 $ le boisseau.

Les prix à l'exportation du soja et du tourteau de soja aux États-Unis ont légèrement baissé en janvier, tandis que les prix des repas au Brésil et en Argentine se sont renforcés. Les offres d'exportation de soja FOB du Golfe des États-Unis en janvier étaient en moyenne de 361 $/tonne, en baisse de 2 $ par rapport à décembre. Brésil Paranagua FOB en moyenne 359 $/tonne, en baisse de 10 $ par rapport à décembre. L'Argentine en amont de la rivière FOB était en moyenne de 361 $/tonne, en baisse de 6 $. L'écart de prix du soja continue de se réduire. Les offres d'exportation de tourteau de soja aux États-Unis en janvier étaient en moyenne de 340 $/tonne, en baisse de 4 $ par rapport à décembre. Brésil Paranagua FOB en moyenne 321 $/tonne, jusqu'à 5 $ à partir de décembre, et Argentine Up River FOB en moyenne 336 $/tonne, jusqu'à 5 $.

La production de tourteaux protéinés est en hausse de 1 million de tonnes par rapport au mois dernier à 340 millions de tonnes, principalement en raison de l'augmentation de la production de tourteaux de soja en Chine, Ukraine, et Bangladesh. Les stocks de fin de repas protéinés sont en légère baisse par rapport à décembre.

Pour le rapport se terminant le 30 janvier, 2020, Les exportations (expéditions) accumulées de soja américain vers la Chine ont totalisé 11,4 millions de tonnes et 11,8 millions vers le reste du monde. Les ventes exceptionnelles étaient de 611, 000 tonnes vers la Chine et 3,3 millions vers le reste du monde. L'année dernière à cette époque, les exportations cumulées vers la Chine étaient de 474, 000 tonnes et 12,7 millions vers le reste du monde, et les ventes exceptionnelles à la Chine étaient de 3,0 millions de tonnes et de 12,3 millions au reste du monde. Les engagements d'exportation de soja des États-Unis (ventes en cours plus exportations cumulées) vers la Chine ont totalisé 12,0 millions de tonnes, contre 3,5 millions il y a un an. Les engagements totaux dans le monde étaient de 32,3 millions de tonnes, contre 30,4 millions pour la même période l'an dernier.

Soja du Brésil

La production brésilienne de soja 2019/20 est estimée à un record de 125 millions de tonnes métriques (mmt), en hausse de 2 mmt (2 %) par rapport au mois dernier et de 8 mmt (7 %) par rapport à l'année dernière. La superficie est estimée à un record de 36,9 millions d'hectares (mha), inchangé par rapport au mois dernier et en hausse de 1 mha (3 pour cent) par rapport à l'année dernière. Le rendement est estimé à 3,39 tonnes par hectare, en hausse de 2 % par rapport au mois dernier, en hausse de 4 % par rapport à l'année dernière et de 6 % par rapport à la moyenne sur 5 ans. Une production record est attendue cette année et la superficie en soja continue d'augmenter à un rythme record. Cette année, le Brésil devrait également dépasser les États-Unis en tant que premier producteur mondial de soja.