Quand et comment obtenir un compte bancaire agricole

Vous avez donc décidé de démarrer une ferme et avez judicieusement réfléchi aux raisons pour lesquelles vous devez créer un compte professionnel pour gérer vos besoins financiers. Il y a plein de décisions à prendre, mais avec un peu de patience, n'importe quelle ferme peut construire l'épine dorsale financière requise de n'importe quelle institution financière.

Nous explorerons le lorsque et comment de démarrer un compte d'entreprise pour votre nouvelle ferme. Nous avons engagé un initié de l'industrie pour parcourir les principales étapes du démarrage d'un compte d'entreprise, expliquer la différence entre les types d'institutions financières, ce que les banques attendent de vous, et comment trouver la banque parfaite pour votre ferme.

Quand devriez-vous obtenir un compte professionnel ?

Cet article a été écrit avec l'aide d'Emily Clarke de UniWyo Federal Credit Union, l'une des meilleures institutions financières de Laramie (la base d'origine de l'Université Upstart).

Les lorsque de décider d'ouvrir un compte professionnel n'est pas un choix très difficile. Vous devriez commencer à chercher un compte professionnel dès que vous recevez des fonds approchant les mille dollars.

Que vous ayez un investisseur providentiel, ou un prêt bancaire formel à approuver, vous aurez besoin d'un endroit sûr pour stocker ces fonds jusqu'à ce que vous puissiez commencer à effectuer des transactions. N'attendez pas que le gros financement arrive. Si vous dépensez ou recevez un montant proche de 1000 $, vous aurez besoin d'un compte bancaire d'entreprise formel.

Comment démarrer votre compte

Il existe un certain nombre de bonnes pratiques que vous devez respecter lorsque vous recherchez une banque ou une coopérative de crédit. Avant de plonger dans ces détails, parlons du rôle que jouent les banques dans les petites entreprises.

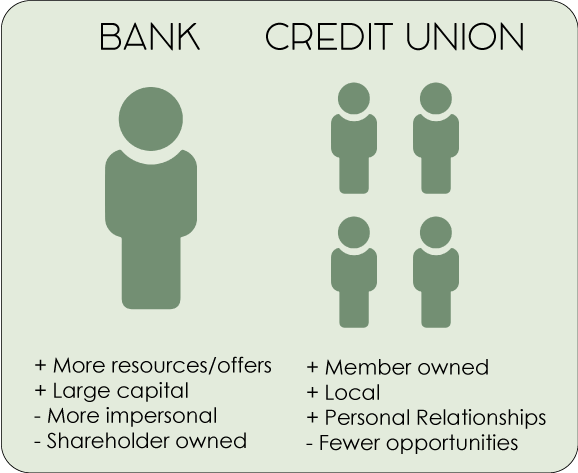

Quelle est la différence entre une banque et une coopérative de crédit?

L'un des principaux choix que vous devrez faire lors du choix d'une institution financière est entre une banque ou une coopérative de crédit. La distinction est simple. Une coopérative de crédit est une organisation (généralement à but non lucratif) détenue et exploitée par ses membres. Une banque est une entreprise plus traditionnelle, détenue et exploitée pour générer des bénéfices pour ses actionnaires. Voici les avantages et les inconvénients de chacun.

UNE caisse , du fait qu'il appartient à ses membres, va se concentrer davantage sur sa communauté et les entreprises locales. Là où une grande banque pourrait vous considérer comme un autre client, les gens qui emploient et gèrent votre coopérative de crédit locale seront des voisins.

Emilie Clarke, l'un des directeurs d'agence d'UniWyo, Remarques, « en tant qu'entreprise appartenant à des membres, l'objectif d'une coopérative de crédit n'est pas le profit, mais plutôt la transmission de l'épargne à ses membres. Le produit des prêts et des comptes bancaires est réutilisé pour réduire les taux d'intérêt et offrir de nouveaux services à nos membres.

D'autre part, les coopératives de crédit n'ont pas le soutien financier massif que les grands conglomérats bancaires. Types de prêts spécifiques, comme les prêts aux petites entreprises ou à la construction, pourrait dépasser les moyens d'une coopérative de crédit.

D'autre part, les coopératives de crédit n'ont pas le soutien financier massif que les grands conglomérats bancaires. Types de prêts spécifiques, comme les prêts aux petites entreprises ou à la construction, pourrait dépasser les moyens d'une coopérative de crédit.

Le plus gros argument de vente pour banques est l'échelle. La plupart des banques autoriseront de nombreux prêts et services plus spécifiques ou de niche, et de vastes possibilités de financement sous diverses formes.

Bien qu'elle ne soit probablement pas aussi axée sur ses clients individuels qu'une coopérative de crédit, les banques vont certainement offrir une expérience plus uniforme aux petites entreprises. Les banques suffisamment grandes pour être considérées comme des « banques d'affaires » (un terme non standardisé) ont également l'avantage de ne pas avoir besoin d'externaliser leurs prêts aux entreprises, tandis que les petites banques et coopératives de crédit doivent s'appuyer sur de plus grandes institutions pour soutenir leurs entreprises clientes.

Pourquoi les institutions financières veulent-elles votre entreprise ?

Pour les agriculteurs travaillant principalement sur les marchés fermiers, la sélection d'une institution financière qui prendra en charge le traitement des transactions numériques est essentielle.

Les banques et les coopératives de crédit ne peuvent pas tirer d'énormes profits d'un propriétaire de petite entreprise. Alors pourquoi veulent-ils tous votre entreprise ?

La chose la plus importante pour une banque ou une coopérative de crédit est de nouer des relations à long terme. Bien que vos comptes de ferme personnels ou urbains ne représentent pas un afflux important d'argent pour leurs coffres, ils veulent que vous soyez satisfait des services que vous recevez. Un client heureux, aussi petite soit-elle, signifie le potentiel pour plus d'opportunités commerciales sur la route.

Bien que votre ferme ne soit peut-être pas la grande opportunité qui représente le pain et le beurre d'une banque, chaque institution financière aura à cœur de vous faire plaisir.

Conseils pour trouver la bonne banque

Établissez ce que vous recherchez dans une banque ou une coopérative de crédit

Choisir la bonne banque est une tâche délicate. Chaque institution financière veut votre entreprise, et chaque banque s'efforcera de vous convaincre de son côté. Cependant, toutes les institutions financières ne seront pas la bonne banque pour votre ferme. Pour faire le bon choix, vous devez magasiner. Considérez ce que vous recherchez en termes de services, offres, et les relations. Visitez vos banques et coopératives de crédit locales et essayez d'avoir une idée de ce que chaque institution offrira.

Laissez la banque ou la coopérative de crédit vous parler

N'oubliez pas que vous êtes le client ici. Bien que vous ne vouliez faire perdre du temps à personne, il n'y a pas de mal à magasiner ! Laissez les représentants des petites entreprises de chaque banque vous parler. Il est également utile de connaître certains propriétaires d'entreprises locales qui peuvent avoir une expérience bancaire dans votre région. Fiez-vous à ces mentors potentiels pour cette décision initiale essentielle.

Trouvez une banque ou une coopérative de crédit avec laquelle vous êtes à l'aise

A l'échelle des petites exploitations, la meilleure chose qu'une banque ou une coopérative de crédit puisse offrir est la communication. Selon le type de ferme que vous exploitez, vous pouvez avoir des virements bancaires, retraits d'argent importants, et les dépôts suspects d'espèces en vrac. De plusieurs manières différentes, les banques sont tenues de se protéger et de protéger leurs clients et de surveiller activement les fraudes et autres activités néfastes. Ils pourraient même suspendre votre accès à des fonds essentiels sous les auspices de votre protection ! Une banque qui vous protège est généralement une chose positive, mais sans une bonne communication, ces garanties peuvent se retourner contre vous.

Si vous avez une excellente relation avec votre banque, votre gestionnaire de compte peut anticiper les transactions et les complications qui pourraient autrement être mises en attente ou traitées d'une manière qui pourrait interférer avec vos activités. Vous voudrez choisir une banque ou une coopérative de crédit qui vous met à l'aise et informé, et avec lequel vous pouvez commencer à construire une relation personnelle.

Le premier rendez-vous

Après avoir fait le tour et choisi la bonne banque pour votre entreprise, vous devrez organiser la première réunion. Avec un peu de chance, vous avez déjà rencontré, afin que vous puissiez vous mettre au travail. Votre conseiller en comptes d'entreprise aura probablement un aperçu ou un plan pour couvrir les bases, mais vous voudrez vous assurer qu'ils couvrent les éléments suivants :

- Quel genre d'entreprise vous dirigerez (société, Société à responsabilité limitée, Entreprise individuelle, etc.)

- Comptes d'employé ou de service à usage spécifique

- Cartes de crédit/débit professionnelles :informations sur les tarifs

- Des outils d'aide à la comptabilité

- Avantages de l'adhésion

- Opportunités de financement potentielles—prêts, crédit, etc.

Toute institution financière exigera une pièce d'identité, déclarations d'intention, et la présence de tous les partenaires de votre exploitation. Ne soyez pas surpris si cela prend quelques réunions pour organiser tous les petits détails.

Trouvez la bonne institution financière pour démarrer votre ferme!

Avec un peu de patience et beaucoup de shopping, trouver la bonne banque ou coopérative de crédit pour vous aider à démarrer votre ferme est une tâche simple. N'oubliez pas que les institutions financières veulent votre entreprise et que vous devez sélectionner avec soin l'institution avec laquelle vous pensez pouvoir nouer une relation solide.