Cela est principalement dû à l'augmentation de la demande d'exportation.

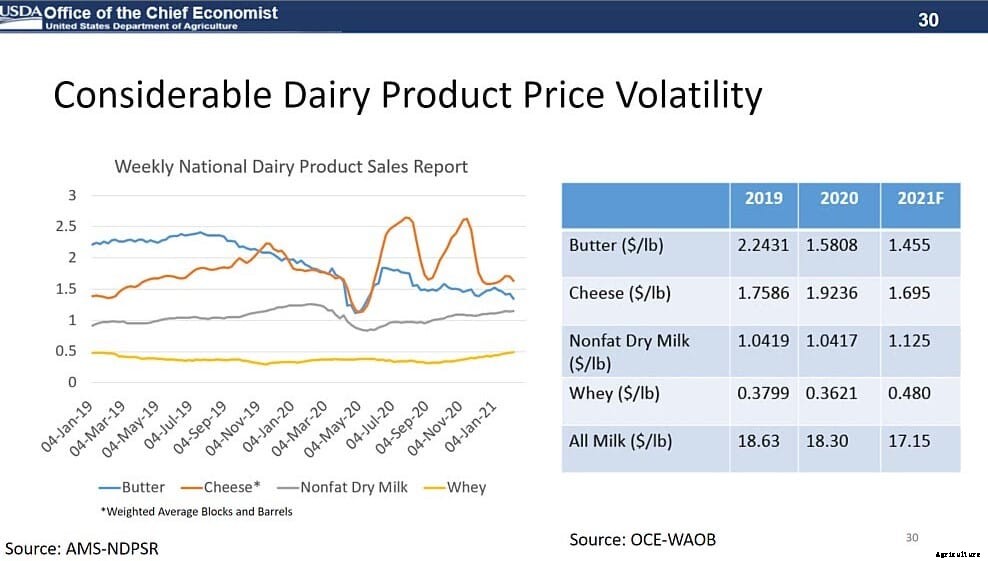

Le secteur laitier a fait face à une grande incertitude en 2020 alors que COVID-19 a entraîné une évolution des demandes des consommateurs, y compris les fermetures, fermetures et limitations dans les restaurants et les écoles. Malgré cela, la production laitière a augmenté de plus de 2% en 2020, soutenu par un inventaire croissant, gains de lait par vache et une journée de traite supplémentaire.

Les prix des produits laitiers sont restés volatils au cours de l'année :

- Les prix du fromage ont augmenté

- Les prix du beurre et du lactosérum ont baissé

- Les prix du lait écrémé en poudre sont restés à peu près les mêmes

Le prix de tout le lait était en moyenne de 18,32 $ le quintal, 0,31 $ de moins qu'en 2019.

En vue de 2021, le secteur laitier devrait faire face à une hausse des prix des aliments pour animaux, ce qui entraînera probablement une baisse du troupeau de vaches au cours de l'année. Le rapport de l'USDA sur l'inventaire des bovins a estimé que le nombre de vaches laitières a commencé l'année à 1% au-dessus de 2020, mais les producteurs avaient l'intention de garder 2 % de génisses en moins pour les ajouter au troupeau reproducteur.

Avec une croissance continue du lait par vache, l'USDA s'attend à ce que la production de lait en 2021 augmente d'un peu moins de 2 %. Alors que la demande devrait s'améliorer, les stocks importants de fromage et de beurre signifient que les prix devraient rester sous pression. Cependant, Les prix du lait écrémé en poudre et du lactosérum devraient augmenter grâce au soutien des marchés d'exportation.

Le prix de tout le lait pour 2021 est prévu à 17,15 $ le quintal, le plus bas depuis 2018.

Perspectives de revenu agricole 2021

L'impact de la perturbation du COVID-19 a considérablement varié selon le secteur agricole en 2020. Les fermetures ont déplacé la consommation alimentaire de l'extérieur de la maison vers l'intérieur de la maison, le télétravail réduit la demande d'éthanol, et les fermetures d'écoles ont fermé des cafétérias dans tout le pays.

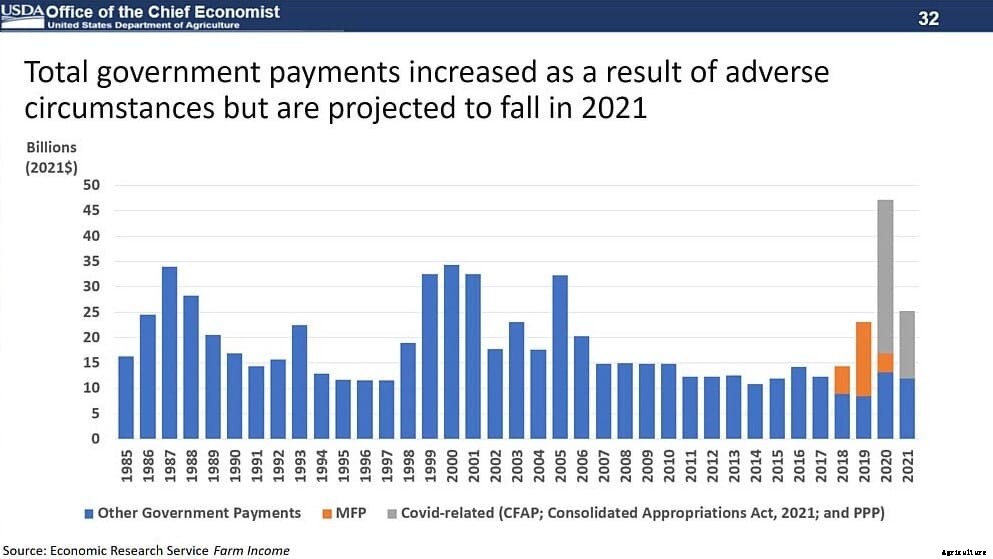

Les secteurs de l'élevage et des produits laitiers ont été confrontés à des défis particuliers dans leurs chaînes d'approvisionnement, s'adapter aux changements de demande de la restauration à l'épicerie de détail. Cela a entraîné de fortes baisses des matières premières au printemps, mais les prix se sont redressés à mesure que les conditions se sont stabilisées. Programmes des législateurs et de l'USDA, comme le Coronavirus Food Assistance Program (CFAP), a fourni plus de 23 milliards de dollars pour indemniser les agriculteurs des pertes liées à la pandémie.

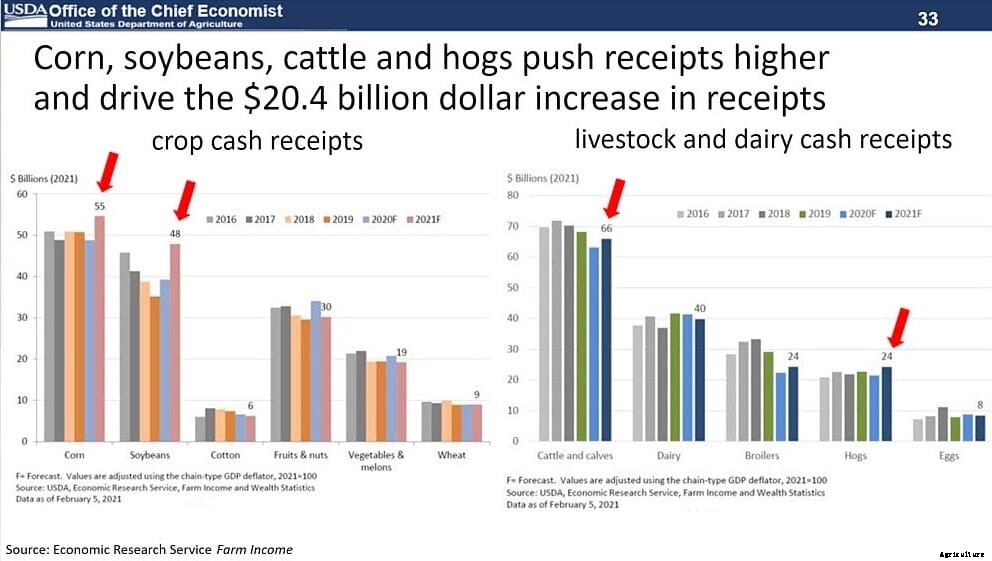

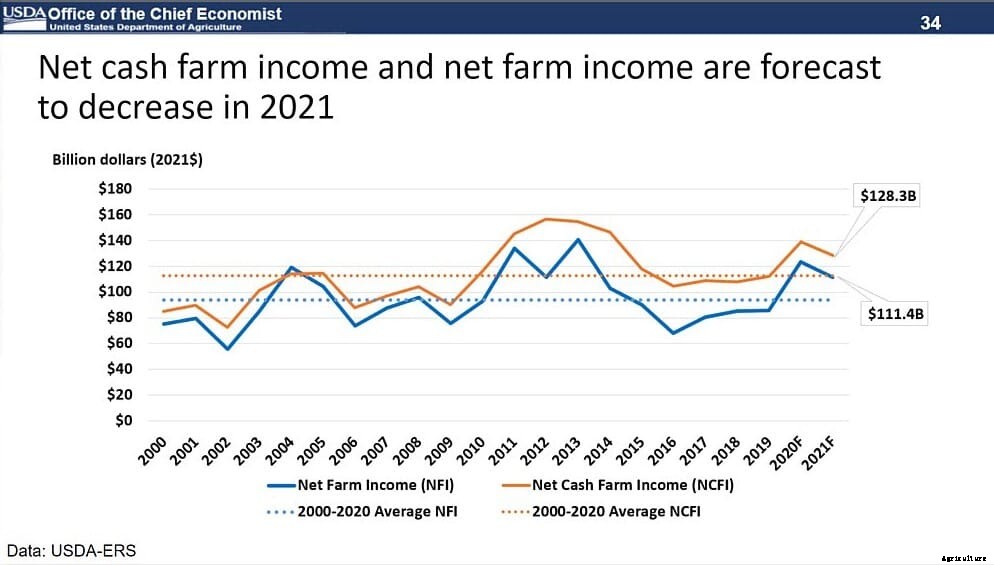

Compte tenu de ce contexte, l'USDA prévoit une augmentation de 20,4 milliards de dollars des rentrées de fonds, tandis que le revenu net en espèces devrait tomber à 128,3 milliards de dollars en 2021, une baisse de 5,8 %. Revenu agricole net, qui comprend la valeur des variations de stocks, diminuera de 8,1 % pour s'établir à 111,4 milliards de dollars en 2021. C'est toujours 21 % de plus que la moyenne de 2000-19 de 92,1 milliards de dollars.

Voici comment se décomposent les encaissements :

- Les recettes de maïs et de soja devraient augmentation de 16,1 milliards de dollars (19 %)

- Recettes animales et produits d'origine animale, spécifiquement les bovins, porcs et poulets de chair, sont prévus pour augmentation de 8,6 milliards de dollars (5,2 %)

- Les paiements agricoles directs du gouvernement devraient diminution de 21 milliards de dollars (45,3 %)

Les dépenses de production devraient également augmenter de 8,6 milliards de dollars (2,5 %) en termes nominaux pour atteindre 353,7 milliards de dollars en 2021. Ces augmentations sont principalement dues à une alimentation plus élevée, frais d'engrais et de main-d'oeuvre. Cependant, ces dépenses de production devraient rester inférieures de 18,9 % au record de 436,1 milliards de dollars en 2014 (corrigé de l'inflation).

Volatilité à court terme, faveur à long terme

Bien que les événements extrêmes de l'année écoulée aient entraîné la volatilité actuelle du marché, les perspectives de demande à long terme pour les matières premières agricoles américaines restent favorables. Cela est principalement dû à la croissance des revenus mondiaux et à l'évolution des habitudes alimentaires vers un ensemble de plus en plus diversifié de produits végétaux et animaux.

Les projections à long terme de l'USDA indiquent que les augmentations suivantes seraient prises en charge jusqu'en 2030-31 :

- Du bœuf, le commerce de porc et de volaille (combinés) augmente de plus de 17 %

- Le commerce du maïs augmente de 22,5%

- Le commerce du soja augmente de 26,7%

On s'attend à ce que les États-Unis capturent une part importante, mais en baisse, La part de cette croissance avec les exportations de maïs des États-Unis devrait atteindre 70,5 millions de tonnes et les exportations de soja devraient atteindre 59,2 millions de tonnes d'ici 2030-31.

Alors que les grands producteurs comme la Chine, Brésil, les États-Unis et l'Union européenne représentent la plus grande part des gains, pays et régions en développement, dont le Mexique, Inde, L'Iran et l'Asie du Sud-Est affichent la plus forte croissance de la demande d'aliments pour animaux.

Avec une demande accrue de produits avicoles, ainsi qu'une augmentation prévue de l'approvisionnement en céréales, l'avenir à long terme du secteur avicole s'annonce prometteur, même s'il y aura des défis à court terme.