L'USDA donne aux producteurs de maïs, l'IRS enlève

Les programmes gouvernementaux liés aux coronavirus sortent si rapidement que les comptables fiscaux du pays sont littéralement en surcharge d'informations.

Nous avons essayé de conseiller les clients sur les lois fiscales, Orientation de l'IRS, et les règles SBA, parfois le lendemain de leur émission. Les clients veulent des réponses claires et rapides, mais nous avons parfois dû donner cette réponse :« Je ne suis pas sûr de ce qui va se passer.

Cela dit, Regardons les différents types de paiements gouvernementaux et comment ils seront imposés. (Attention - toutes ces règles sont en vigueur au 1er juin 2020, et pourrait changer en quelques jours.) Le problème le plus courant ces derniers temps a été les prêts du Programme de protection des chèques de paie. Pour ceux qui ont des prêts, voici les principales questions et réponses.

1. À quoi puis-je dépenser le produit et obtenir l'annulation du prêt ? Selon les règles d'aujourd'hui, vous devez en dépenser au moins 75 % en compensation. Cela comprend des salaires en espèces allant jusqu'à 15 $, 385 par personne pour une période de huit semaines, ce qui équivaut à 100 $, 000 en salaire annuel. Il comprend également les frais de « compensation non monétaire » de l'assurance-maladie, cotisations au régime de retraite, et les charges sociales nationales/locales. En outre, il y a un facteur de dénombrement dans le calcul de la remise de dette. Pour obtenir la remise totale du prêt, vous devez avoir autant d'employés équivalents temps plein et les payer autant ou plus mensuellement pendant la période d'annulation du prêt que vous l'avez fait en janvier et février 2020 ou du 15 février au 30 juin 2019. Les 25 % restants du prêt le produit peut être dépensé en intérêts hypothécaires, intérêts de prêt d'équipement, louer, ou utilitaires. Les services publics peuvent inclure l'électricité, gaz, l'eau, Téléphone, et internet.

2. Quand dois-je le dépenser ? Actuellement, vous disposez de huit semaines après la date à laquelle le prêt a été financé pour dépenser l'argent en dépenses remboursables. Notez que la période de pardon peut être prolongée par le Congrès à 16 semaines, ou tout autre numéro, avant la fin de cette année. Pour les charges salariales, cela signifie la masse salariale payée ou la masse salariale encourue. Donc, les dates de paie peuvent se situer légèrement en dehors de la période de remise, à condition que vous soyez déjà redevable à l'employé pour le travail effectué à la fin de la période.

3. Qui examinera mes documents justificatifs ? Le personnel des opérations de prêt du prêteur examinera votre demande de remise et le soutien. Les prêts plus importants (supérieurs à 2 millions de dollars) peuvent être soumis à la vérification du soutien par le département du Trésor. Bien sûr, toute entreprise peut être auditée n'importe quelle année, et un agent de l'IRS pourrait examiner la comptabilité PPP dans le cadre de son audit, même dans deux ou trois ans. J'ai entendu des banquiers s'inquiéter de leur capacité à examiner et à approuver les pièces justificatives de milliers de prêts PPP, alors rendez-le aussi facile que possible pour eux.

4. Serai-je imposé sur la remise de dette ? Techniquement, non, mais effectivement, Oui. La remise de dette ne sera pas imposable, mais les règles actuelles stipulent que les dépenses que vous payez avec les fonds du prêt-subvention ne seront pas déductibles d'impôt. Perdre des déductions est la même chose que gagner des revenus, à des fins fiscales. De nouveau, cela pourrait facilement changer d'ici la fin de l'année.

Les agriculteurs indépendants de l'annexe F sans employés ont des règles légèrement différentes sur le front de l'annulation de la dette PPP. Ils ont été autorisés à demander un prêt pouvant aller jusqu'à 2,5 mois de leurs bénéfices agricoles de 2019. La pièce d'indemnisation du propriétaire de la remise sera de 8/52 du bénéfice 2019, limité à 100 $, 000 bénéfice maximum. Cela pourrait être 16/52 si la période de pardon est prolongée à 16 semaines, ou un tout autre calcul, si le Congrès change les règles pour le pardon du propriétaire unique. Un propriétaire unique peut également obtenir la remise des intérêts, louer, et les services publics, comme décrit dans #1.

Il y a aussi la question du suivi de la manière dont le produit du prêt PPP a été dépensé. Si vous avez ouvert un nouveau compte bancaire PPP distinct chez votre prêteur, ce sera un peu plus facile. Préparez simplement la sauvegarde pour chaque décaissement de compte. Si vous avez déposé le produit dans votre compte d'exploitation existant, vous pouvez créer une feuille de calcul distincte pour les coûts salariaux financés par PPP, l'intérêt, louer, et utilitaires.

Outre les prêts PPP, certaines entreprises ont bénéficié d'une avance EIDL. EIDL signifie prêt en cas de catastrophe économique. Bien qu'il s'agisse techniquement d'une avance sur un prêt, il s'agit en fait d'une subvention. Il peut être utilisé pour toute dépense professionnelle et n'a pas à être remboursé. D'où, l'avance est un revenu imposable. Notez que vous ne pouvez pas obtenir une remise de dette PPP sur les mêmes dépenses d'entreprise que vous avez payées avec une avance EIDL. (Certaines entreprises ont reçu à la fois des fonds PPP et EIDL.)

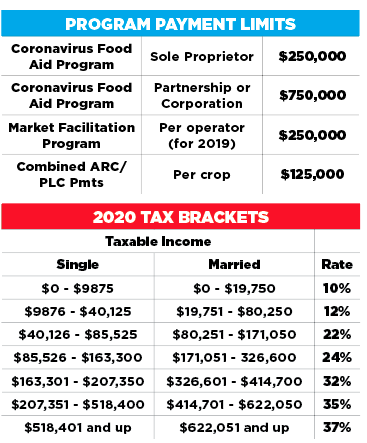

D'autres programmes à court terme pour les agriculteurs comprennent le programme de facilitation du marché, le Programme d'aide alimentaire contre le coronavirus, et tout ce qui vient cet été - peut-être la loi HEROES. Le programme de facilitation du marché a aidé les agriculteurs touchés par les tarifs de rétorsion étrangers, et ces paiements allaient de 15 $ à 150 $ l'acre pour 2019, selon le comté. C'était environ 65 $ l'acre dans les comtés près de chez moi. Multipliez cela par 1, 500 hectares, et ce n'était pas un petit nombre – probablement la différence entre les profits et les pertes dans de nombreuses petites exploitations. En ce moment, on ne sait pas s'il y aura ou non un paiement MFP pour 2020.

Cependant, il y a un nouveau programme pour 2020. Selon l'USDA, « Le programme d'aide alimentaire contre le coronavirus fournit un soulagement direct aux producteurs qui ont fait face à des baisses de prix et à des coûts de commercialisation supplémentaires en raison de COVID-19. » Ce programme offre une aide pouvant atteindre 250 $, 000 par personne. Une SARL, un partenariat, ou une société avec trois opérateurs actifs peut obtenir jusqu'à 750 $, 000.

Sur le plan fiscal, le nom des paiements du programme n'a pas vraiment d'importance. Ils sont tous imposés de la même manière – que le revenu imposable ordinaire. Recevoir un 10 $, Le paiement du programme 000 équivaut à recevoir 10 $, 000 en produits céréaliers. Bien sûr, plus de revenus signifie plus d'impôts sur le revenu.

Et, avec le système de taux progressif de l'impôt sur le revenu que nous avons, plus tu en fais, plus le pourcentage que vous payez est élevé. Un 50 $, 000 programme de paiement, quand tu as 44$, 000 de résultat d'exploitation, vous coûtera environ 6 $, 000 en impôt fédéral sur le revenu (12%). Cependant, 50 $ de plus, 000 programme de paiement, lorsque votre net d'exploitation agricole est de 104 $, 000, vous coûtera 11 $, 000 en impôt fédéral sur le revenu (22%).

Dans la tranche d'imposition supérieure, 50K$ de revenu vous coûtera 18$, 500. En plus de l'impôt fédéral sur le revenu, il y a un impôt sur le revenu compris entre 0% et 13%, selon l'état dans lequel vous vivez. Les déclarants de l'annexe F doivent également payer des impôts sur le travail indépendant (sécurité sociale et assurance-maladie) sur les paiements du programme. Donc, comme d'habitude, vous devrez faire quelques pronostics lors du paiement de vos paiements d'impôts trimestriels estimés - non seulement quel sera le bénéfice d'exploitation agricole de cette année, mais aussi quels seront les paiements du programme de cette année.

Avec cette gamme vertigineuse de paiements, Je remets en question la capacité de la nation à en rendre compte correctement, ce qui est la première étape vers l'obtention des déclarations de revenus correctes. Nous avons reçu de nombreuses demandes de comptables sur la manière de comptabiliser les prêts PPP et les dépenses remboursables. Mon conseil rapide est de comptabiliser les prêts-subventions comme des prêts ordinaires jusqu'à ce que vous ayez un avis officiel indiquant que les prêts sont annulés. À ce moment-là, le prêt sera supprimé, et les produits de remise de dette seront comptabilisés dans le compte de résultat.